미래 헬스케어 페러다임의 변화는 일상 관리화, 개인 맞춤화, 진단 및 치료 미세화, 환자 중심화 등 4대 키워드가 될 전망이다.

유전공학기술의 발달과 질병 유전자의 규명 등으로 암, 관절염, 치매 등 난치성 질환을 치유하는 것이 가능해질 전망이다.

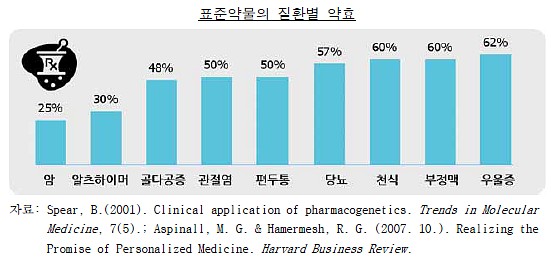

맞춤치료가 활성화되면 제약사의 비즈니스 모델이 ‘블록버스터’에서 질환별로 특화된 ‘니치버스터’로 전환될 것으로 예상된다.

이에 따라 제약사는 질환별로 소규모 조직을 활성화하고 연구협력과 기술도입을 강화하고 있다. 화이자는 2011년부터 기존 R&D조직 인원의 20~30% 수준인 니치버스터 개발조직을 가동하고 있다.

블록버스터와 니치버스터는 매출과 복용환자 수를 기준으로 약물을 구별하는 제약업계의 공식용어이다. 블록버스터는 매출 10억달러 이상, 복용환자 수는 1000만~1억명 이상이다. 니치버스터는 매출 1억~6억달러 미만, 복용환자 수는 1만~100만명 미만으로 인종별, 질환별로 특화된 치료제를 말한다.

앞으로는 세포ㆍ유전자 치료분야에서 제약과 의료서비스의 접목이 가속화 될 것으로 보인다. 현재는 약품 생산(제약사)과 처방ㆍ사용(병원)이 분리돼 있으나, 병원이 치료제 개발을 병행하거나 제약사가 병원사업에 참여하는 등 다양한 비즈니스 모델이 출현할 전망이다.

향후에는 의약품을 처방할 때 개인별 약효를 사전에 예측할 수 있는 ‘동반진단제품’ 사용도 일반화될 것으로 예측된다. 제약사는 신약개발 시 체외진단기기 업체와 함께 ‘동반진단제품’을 개발하고 있다. 2003년부터 2008년까지 글로벌 상위 20대 제약사와 체외진단사가 총 53개의 ‘동반진단제품’을 개발했다.

이미 상용화된 치료제의 ‘동반진단제품’ 개발도 확대되고 있는데, 애보트는 2010년 화이자의 폐암치료제 ‘잘코리’용 진단제품을 공동 개발하기로 계약했다.

질환별로 전문성을 보유한 중소형 제약사의 입지가 강화되며 글로벌 대형 제약사 위주의 경쟁구도가 변화하고 있다.

업계에 따르면 2005년 이후 신약개발에서 중소형 제약사가 차지하는 비중이 대형 제약사를 역전했고, 제약사업과 진단사업을 모두 보유한 제약사의 영향력이 확대될 전망이다.

향후 애보트, 로슈, 노바티스, 얀센 등이 제약업계 내 상위권을 유지할 가능성이 높다고 관련 전문가들은 분석하고 있다.

한편, 선진국은 건강수명을 늘리는 방향으로 정부 정책방향이 이동 중이다. 한국도 2006년 제2차 국민건강증진 종합계획에서 건강수명 연장 및 건강형평성 확보를 총괄 목표로 설정했으며, 2011년 제3차 계획에서는 2020년 건강수명 목표를 75세로 제시했다.

삼성경제연구소 최진영 수석연구원은 “건강수명 연장을 위해서는 예방의학기술을 개발하고 비만과 흡연 등 질환으로 간주되지 않는 질환에 대한 투자를 확대해야 한다”는 견해를 밝혔다.