[메디소비자뉴스=강은희 기자] SK케미칼이 성장엔진을 달고 올 하반기 거침없이 하이킥을 날릴 기세다.

SK케미칼(대표이사 부회장 김창근ㆍ사진)의 주요사업 중 하나인 ‘Life Science 사업부문’의 올해 매출이 지난해 3078억원에서 5.8% 성장한 3255억원의 성장이 예상된다.

골든브릿지ㆍ우리투자ㆍ대우ㆍLIG증권 등 증권업계에 따르면 이러한 성장의 이유로 우선 보험재적용 효과를 보게 될 기넥신의 매출증가와 계절성 영향을 받는 감기백신부분의 매출 호조를 꼽는다.

SK케미칼은 지난 몇 년간 R&D비용(전체매출의 15%이상 투자)의 증가와 함께 공장이전 및 재고정리 비용발생, 영업이익률이 높은 일부품목의 보험급여대상 축소와 약가인하로 인한 매출저조 등으로 수익성이 하락했었다.

그러나 수익성 악화를 초래했던 비용개선 등으로 하반기 이후 수익성이 다시 안정화를 찾을 전망이다.

SK케미칼은 지난 2008년 5월 ‘기넥신’이 정부의 약제비 절감정책에 따라 비급여보험으로 전환되면서 처방량이 급감했으나, 지난해 12월 보험 재적용으로 인해 2009년 매출 100억원이었던 기넥신은 올해 매출이 200억원 이상 성장할 것으로 예측된다.

또 생산중인 감기백신은 올해 역시 지난해와 비슷한 1100억원대를 상회하는 매출을 기록할 것으로 예상되며, 현재 프리미엄백신 개발을 추진 중이다. 그런가하면 ‘조인스정’의 성공을 이어갈 천연물신약시장을 향한 도전도 한창이다. 치매치료제 ‘HMP302’(국내 임상 2상 진행), 위염치료제 ‘HMP303’(국내 임상 2상 완료), 천식치료제 ‘HMP301’(국내 임상 완료) 등을 천연물신약으로 개발하고 있다.

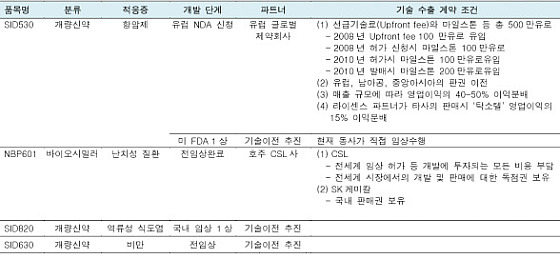

올해 무엇보다 가장 주목할 부분은 기술이전된 ‘SID530’(항암제), ‘SID820’(역류성식도염치료제), ‘NBP601’(난치성질환치료제) 등의 신약들과 관련된 수익증가다.

'SID530’은 블록버스터 항암제 ‘탁소텔’(Taxotere)의 개량신약으로 현재 유럽에서 NDA(신약승인신청) 과정 중이고, 미국 FDA에서는 임상 1상 단계에 있다. 이 제품은 올 연말께 출시를 앞두고 있어 기술이전된 유럽제약사로부터 승인허가(기술료 100만유로 유입)와 제품출시(기술료 200만유로 유입)에 따른 총 300만유로(약 44억원)의 마일스톤(개발 단계별 중도기술료) 유입이 예상된다. 또 발기부전 치료제 엠빅스 아시아 태평양 라이센싱 계약체결시 20억원의 유입이 기대된다.

이와 함께 ‘SID820’은 2008년 매출액이 52억달러로 전세계 의약품 8위를 기록한 블록버스터 ‘넥시움’(Nexium)의 개량신약 후보물질로 현재 미국과 유럽에서 동시에 1상을 진행할 예정이고, 예비 생동성 실험을 마친 상태로 라이센싱을 추진 중이다.

또 지난해 6월 25일 호주 CSL사와 계약을 체결한 ‘NBP601’(난치성질환치료제)은 전임상 단계에서 기술이전된 경우로 기대되는 바이오시밀러다. 단계별 기술개발에 따른 마일스톤 비용을 2015년까지 받을 것으로 예상된다. 비만치료제의 개량신약인 ‘SID630’은 라이센싱을 추진 중이다.

SK케미칼은 그밖에도 U-헬스분야의 의료정보화시스템 기반이 되는 EMR(전자의무기록) 부분 국내 1위인 자회사 ‘유비케어’와 SKT와의 협력을 통해 ‘U-헬스케어’ 사업분야의 시너지효과도 기대하고 있다.

이러한 기대되는 성장엔진들과 관련해 SK케미칼 김성우 홍보팀장은 “SK케미칼은 영업마케팅면에서 타사에 비해 지구력이 있는 편으로, 꾸준하고 성실한 영업문화를 만들어가려는 노력 덕분에 시간이 지나면서 실적으로 나타나고 있다”면서 “실제로 10개 이상의 보유약들이 매출호조를 보이고 있고 하반기 기술수출로 인한 수익성과가 실현될 것으로 보여 매출성장에 기대감이 있다”고 말했다.