유한양행이 주력 대형품목에서 마이너스 성장을 기록하며 고전하고 있다. 주변에는 악재투성이다.

다른 상장사에서 볼 수 있는 기업M&A(인수합병)도,별다른 신약도 없다. 미래가 준비되지 않고 있다는 분석이 유력하다.

판관비 축소 등 ‘억지춘향’식으로 최근 수익성이 다소 개선되고 있으나 전문의약품 매출액의 41%가 마이너스 실적으로 곤두박질을 치고 있다.

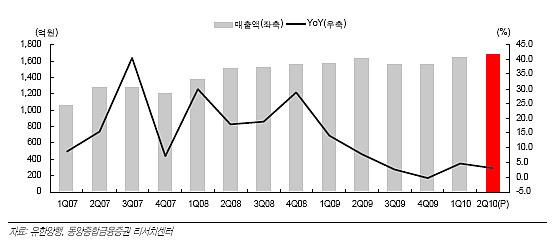

증권가에 따르면 유한양행은 리베이트규제로 2분기 매출이 3.1% 성장하는데 그친 것으로 파악하고 있다. ‘외형쇼크’로 성장잠재력마저 우려된다는 시각도 나오고 있다.

동양종합금융증권은 외형의 급격한 축소가 미래 성장성을 훼손시킬 염려가 있다고 평가했다.

한국투자증권은 리베이트규제 강화로 2분기 매출이 악재의 정점을 이뤘다고 평가했다. 사업부별로 보면 의약품사업부가 6.6% 성장했으나 생활건강부문이 10.7% 감소했고, 해외사업도 7.2% 감소했다.

제품별로는 삐콤씨(비타민),세레스톤지(피부질환제),메로펜(항생제), 코푸시럽(종합감기약) 등이 높은 성장을 기록했으나 다른 간판제품들의 매출이 저조한 것으로 나타났다.

수출에서는 에이즈치료제 FTC의 매출은 크게 증가했으나 항생제 PMH의 매출이 크게 감소했다. 수익성측면에서는 매출원가율이 전년동기대비 1.3%p 높아졌으나 판관비율이 3.6%p 낮아져 영업이익률이 2.3%p 개선된 15.3%를 나타냈다. 이에 따라 영업이익이 21.0% 증가한 256억원을 기록했다.

동양종금과 SK증권, 한국투자증권 등은 모두 유한양행은 3분기에도 성장성 둔화가 지속될 것이라고 판단했다.

SK증권 하태기 애널리스트는 “올 상반기에 나타난 판관비율 하락을 일시적인 현상으로 보기보다는 판촉비 등의 축소에 따른 구조적인 현상”이라는 견해를 밝혔다.