대웅제약이 다국적사의 신규 의약품 도입이후 매출과 이익이 큰 폭으로 늘면서 1분기 국세청의 '세금탈루 악몽'에서 가까스로 벗어나는 분위기다.

3월말 결산기업인 대웅제약은 1분기(3월~6월) 매출액이 1728억원을 기록한 것으로 집계됐다. 이는 전년동기대비 17.68% 증가한 것이다. 영업이익도 310억원을 기록했다. 전년동기대비 167.46% 증가한 호실적.

그러나 지난달 국세청 세무조사로 세금탈루 법인세 284억원을 납부하면서 당기순이익은 적자로 돌아섰다. 그러나 수입원이 탄탄해 전망은 밝고, 대웅제약도 자신감에 차 ‘분기 악재’를 털어내고 있다.

대웅제약이 1분기 호실적을 기록한데는 새로 도입한 화이자의 프리베나와 베링거인겔하임의 둘코락스, 뮤코펙트 등 OTC 7개 품목이 매출성장을 견인해 가능했던 것으로 분석됐다.

이와 함께 호실적의 영업이익은 전년동기의 기저효과와 판관비의 효율적인 집행으로 대폭 늘어난 것으로 나타났다.

무엇보다 대웅제약은 앞으로 분기 영업이익률이 14%대를 무난히 유지한 것으로 보여 하반기에도 탄탄대로가 예상되고 있다.

미래에셋ㆍSKㆍ동부증권 등 증권가는 대웅제약은 분기별 영업이익이 250억원대까지 상승해 영업이익률 14%대가 무난할 것으로 보고 있다. 이는 상위 제약사중 최상위 수준이다.

또 증권가는 우려했던 올메텍이 고혈압치료제 기등재의약품 목록정비 대상에서 제외될 가능성이 높아졌다고 분석했다. 특허가 만료되지 않아 제네릭이 없는 의약품은 제외될 것으로 예측되는데 올메텍의 특허만료는 2013년 9월이기 때문이다.

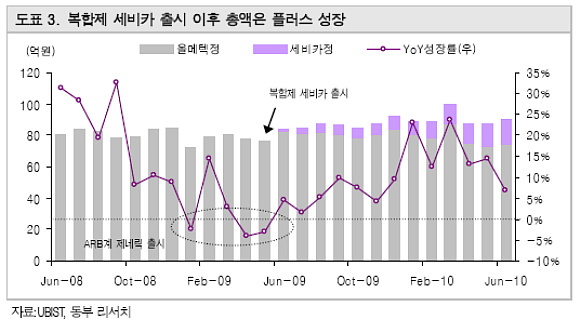

또 코자 제네릭 출시 이후 매출액이 감소하고 있지만, 2009년 5월 올메텍 복합제 세비카의 출시로 하락분을 적절히 커버하고 있으며, 총액은 다시 플러스 성장을 이어가고 있다고 평가했다. 코프로모션하는 다이이치-산쿄와의 수익배분 방식에 따라 매출기여도보다 이익기여도가 더 큰 것으로 추정되고 있다.

대웅제약이 베링거인겔하임의 영업 및 유통을 전담하게 된 OTC 품목 7개는 종전 쥴릭파마코리아에 의해 유통되던 품목으로 도입된 7개 품목의 지난해 기준 합산 실매출액은 약 200 억원 가량에 해당한다.

이와 함께 지난 6월 한국화이자제약이 출시한 소아용 폐구균백신 프리베나13의 국내 유통을 한국백신과 대웅제약이 각각 지역을 양분, 담당하게 됨에 따라 약 300억원 이상의 매출 기여가 올해 예상된다.

미래에셋 신지원 애널리스트는 “신규제품 라인업 추가확보에 따라 올해 매출 증분은 주력제품의 성장보다는 신규제품 매출기여가 보다 탁월할 것”이라고 전망했다.