제넥신이 툴젠과 합병이 무산된 후 불확실성이 해소되면서 제넥신의 주가 상승을 예측하는 투자보고서가 나와 주목을 끌고 있다.

하나금융투자 선민정 연구원은 21일 보고서에서 두 회사의 기술적 시너지 효과가 무산된 실망감도 크지만 제약ㆍ바이오 섹터의 잇따른 악재로 합병 가능성은 다소 낮게 보는 투자자들이 많아 오히려 이번 합병 무산이 단기적 불확실성을 해소시켰다고 분석했다.

이렇게 합병 가능성을 낮게 본 투자자들이 많은 것은 19일 기준으로 제넥신의 주가는 주식매수청구 가격 대비 22% 괴리에서 증명됐다.

선 연구원은 제약바이오 섹터가 여전히 불안한 상황에서 많은 주주들이 22% 더 높은 주식매수청구권을 행사한 것으로 볼 수 있다고 분석했다.

제넥신은 툴젠과의 합병은 무산됐지만, 혁신적이라고 평가받는 동종이형(allogenic) CAR-T 개발 등을 포함 두 회사 간의 기술적 협력은 앞으로도 지속될 것으로 언급했다.

선 연구원은 그동안 잠잠했던 제넥신의 연구개발(R&D) 모멘텀도 하반기에는 본격적으로 시동을 걸 수 있을 것으로 보인다고 전망했다.

그녀는 “고형암 환자 대상으로 하이루킨 투여 시 면역세포 수가 증가해 있는지 확인해 보는 임상 1b상 데이터를 올해 11월6일 개최되는 면역치료학회, SITC에서 발표할 예정이며 지속형 성장호르몬 임상 3상 IND 신청서도 4분기 제출할 수 있을 것으로 보인다”고 밝혔다.

또 하이루킨과 면역관문억제제와의 병용투여 임상도 계속 확대할 것으로 전망했다.

선 연구원은 제넥신의 기업 가치는 임상 후기 단계를 진행하고 있는 지속형 성장호르몬(GX-H9)과 단독, 그리고 면역관문억제제와 병용 임상을 진행하고 있는 HPV(인유두종바이러스)의 DNA 백신인 Papitrol-188의 가치, 면역관문억제제와의 병용 투여 임상 결과를 바탕으로 향후 큰 규모의 기술 이전 계약이 체결될 가능성이 높은 하이루킨에 대한 rNPV 가치를 반영해 긍정적으로 전망했다.

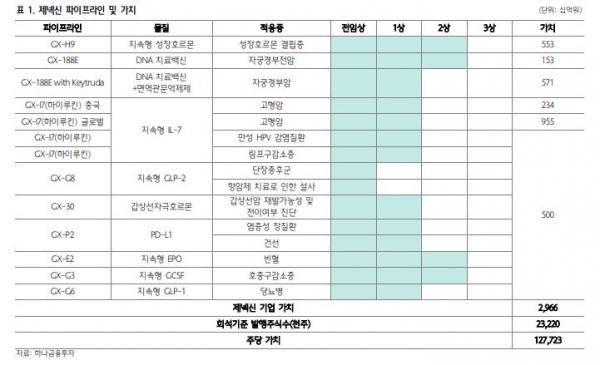

제넥신은 Hybrid Fc 플랫폼 기술을 기반으로 다양한 파이프라인들이 다수 존재한다.<그래픽 참조>

보고서는 한미약품의 전임상과 임상 1상 단계의 파이프라인에 대해 LAPSCOVERY 플랫폼 가치로 5000억원을 부여한 것과 비교하면 제넥신의 경우에도 한미약품의 LAPACOVERY처럼 임상적으로 POC가 검증된 Hybrid Fc 플랫폼 기술을 보유하고 있고 초기 임상 단계에 있는 후보물질들이 많아 임상 초기 단계에 있는 물질들에 대해 전체적으로 약 5000억원의 가치를 반영했다고 밝혔다.<표 참조>