제네릭과 바이오시밀러 정책의 핵심은 정부의 지나친 개입보다 의약품 독특한 시장에서의 자율 경쟁을 유도하는 것이 중요하다는 보고서가 나와 눈길을 끌고 있다.

국제 제네릭ㆍ바이오시밀러 의약품 협회(International Generic and Biosimilar Medicines Association, IGBA)는 지난달 보고서에서 지속 가능한 건강 관리 시스템에 대한 7가지 권장 사항을 발표했다.

주요 권장 내용은 ▲특허 만료 다음 날부터 제네릭 시장 진입 장벽 제거 ▲제네릭과 바이오시밀러 시장 진입을 보상과 균형 있는 규제 ▲소송을 줄이기 위해 엄격한 특허 관리 ▲글로벌 시장 개발을 지원하는 규제 프레임 개선 ▲의약품 등록과 마케팅 허가 단순화 ▲정부 내 정보 공유로 이중 규제 금지 ▲GMP 검사에 대한 인식 강화 ▲오리지널 약과 제네릭의 산업 균형 유지를 위한 무역 협정 등이다.

IGBA는 이와 함께 정부의 지나친 약가 간섭이 의약품 품절 등 부작용을 부른다고 주장했다. 협회 특성상 제네릭과 바이오시밀러 확대 정책에 대해 긍정적인 면은 인정하지만 이들의 주장이 상당한 설득력이 있다.

IGBA는 유럽 일부 국가와 미국 등에서 제네릭과 바이오시밀러 약가를 강제로 끌어 내리려다 의약품 부족 부작용을 맞고 있다고 비판했다.

협회는 그리스와 루마니아의 예를 들며 제네릭의약품에 대한 참조 가격제(External reference pricing: ERP) 등 수많은 가격 인하 조치로 인해 품목 철수로 이어져 결국은 이들 국가 환자들은 더 비싼 제품을 사야만 했다고 주장한다.

협회는 “결과적으로 정부가 제네릭과 바이오시밀러 비즈니스 모델의 생존 가능성을 위협하면 안된다”고 말하면서 “인위적인 가격 후려치기가 의약품 시장에서 경쟁력을 떨어뜨려 오리지널 약의 고가격 독점만 부추긴다”고 지적했다.

이들은 의약품 시장의 역동성에 약값 결정을 맡겨야 한다고 주장한다.

제네릭은 첫 출시 때 큰 이익을 보지만, 연이어 나오는 다른 제네릭에 의해 가격 경쟁으로 인해 자연히 가격이 안정되기 때문에 유럽에선 최근 참조 가격제 적용을 하지 않고 있다. 호주에서도 정부와 제네릭ㆍ바이오시밀러 의약품 협회는 공동 분석을 통해 2016년 12월 약 60개의 의약품에 가격 인상을 했다.

IGBA는 이 보고서에서 각국의 제네릭과 바이오시밀러의 현황도 밝혔다.

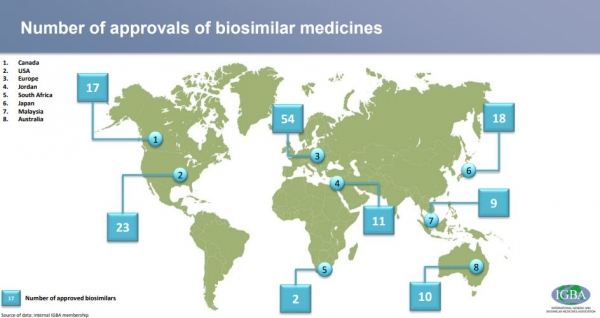

호주=일반 의약품 시장에서 제네릭 비중이 84% 이상이지만 총 의료비 비중은 28.7%를 차지하고 있다. 2016년부터 2019년까지 처방은 7% 증가했으며 비용은 12% 감소해 제네릭의 절감 효과를 크게 보고 있다. 또 2018년에는 가격 기준으로 10가지 보조금을 지급한 의약품 중 7개가 바이오의약품이다. 올해 10월까지 현재 10개 바이오시밀러가 승인됐다.

캐나다=작년부터 올해 6월 말까지 12개월 동안 제네릭 처방률은 72.8%(5억5500만개)로 이는 전년에 비해 6.1% 성장했다. 제네릭 매출은 캐나다 전체 처방약 매출(296억 달러)의 19.5%에 불과해 큰 의료비 절감을 이뤘다. 캐나다에는 17개의 바이오시밀러가 승인돼 있다.

유럽=5000여만명이 매일 제네릭 고혈압약을 복용하고 2017년에는 바이오시밀러에 7억명이 넘는 환자가 임상 경험이 있다. 2007~2017년까지 10년간 고혈압, 당뇨병, 심혈관, 정신 건강 치료에 제네릭의약품이 2배로 늘었다. 현재 제네릭 비중은 67%, 의약품 지출 비중은 29%다. 제네릭 경쟁이 없었다면 1000억 유로가 더 들었을 것으로 분석된다. 특히 바이오시밀러는 최대 250%까지 접근성을 높였고 앞으로 몇 년간 바이오시밀러는 면역 장애와 암 치료에 크게 진출할 것이 예상된다. 올해 9월까지 54개의 바이오시밀러가 승인돼 있다.

인도=모든 처방 의약품의 73%가 제네릭이며 세계 최대의 제네릭의약품 공급 국가다. 다양한 백신과 항레트로바이러스(ARV) 의약품에 대한 전 세계 수요의 60% 이상, 전 세계 유니세프 연간 공급량의 30%, UN 의약품 구매의 약 60~80%를 공급한다. 인도는 약 57%의 활성 제약 원료 성분(API)과 완제의약품(FPP) 69%가 WHO 목록에 올라있다. 특히 미국 시장에 많은 제네릭을 공급하고 있다. 올 상반기에 FDA 제네릭 승인 476건 중 43%인 207개가 인도산이다.

일본=제네릭 점유율이 매년 증가하고 있으며 2018년 9월 기준 약 73%다. 이는 전년 대비 6.8% 증가한 수치로 지난해 약물 지출 절감액은 112억 달러에 이를 것으로 추정된다. 올해 6월까지 18개의 바이오시밀러가 승인됐다.

요르단=제네릭 비중은 83%이며 총 의약품 지출의 38%를 차지하고 있다. 항암제와 염증성 질환에 대한 제네릭과 바이오시밀러 제품 도입으로 접근성이 크게 향상됐다. 현재 11개 바이오시밀러가 요르단의약청(JFDA)에 의해 승인됐다.(2019년 9월 기준).

말레이시아=지난해 기준 제네릭의약품의 비중은 전체 의약품 공급의 68%를 차지했으며 총 의약품 지출의 28%를 차지해 접근성을 높였다. 올해 8월까지 9개 바이오시밀러가 승인됐다.

남아공=의약품 총 시장 규모는 약 34억 유로로 제네릭 점유율은 69.6%며 총 의료비 지출의 47.5%(16억 유로)를 차지해 다른 나라보다 제네릭 약가가 높은 것으로 나타났다. 올해 9월까지 호중구감소증치료제 바이오시밀러 ‘필그라스팀’(filgrastim) 등 2개가 승인돼 있고 등록을 위해 제출된 약 40개의 바이오시밀러가 있다.

대만=제네릭 비중은 80%를 차지하고 총 의료비 지출의 28%(2017년 기준)을 기록하고 있다.

미국=제네릭의약품은 지난 10년간 거의 2조 달러를 절약해 2018년에만 2930억 달러를 절감했다. 메디케어와 메디케이드 절약은 작년에 1370억 달러, 메디 케어가입자당 2254 달러, 메디케이드 가입자당 817달러를 절감했다. 제네릭은 처방전의 90%를 차지하고 총 의료비 지출 비중은 22%다. 23개의 바이오시밀러가 FDA 승인을 받았으며 올 9월까지 9개 품목이 출시됐다. 그러나 필수 제네릭의 생산 중단과 바이오시밀러에 대한 지나치게 높은 장벽 등은 해결해야 할 숙제로 남아있다. 지난 몇 년간 제네릭에 대한 의무적 가격 인하가 정부 재정 지원 건강시스템을 갖춘 거의 모든 규제 시장에서 강력하게 적용돼 의약품 철수 등으로 이어졌다.