제약사들의 1분기 실적 발표가 거의 마무리되고 있다. 예상했던 바와 같이 코로나19로 국가 간 이동이 제한되면서 항공업계와 여행업계는 최악의 실적을 발표했다.

하나금융투자는 13일 제약보고서를 통해 제약기업들의 경우 영업활동이 위축돼 실적이 악화될 것이라는 우려와는 달리 상위권 제약사 실적은 대부분 양호한 실적을 보였다고 분석했다. 이 보고서는 국내 제약사들의 주력품목이 당뇨, 고혈압, 고지혈과 같은 만성질환 치료제로 환자가 함부로 복용을 중단할 수 없는 성격의 필수 소비재이기 때문이라고 보고 있다.

그 중 한미약품과 종근당이 어닝 서프라이즈를 시현했다.

한미약품은 북경한미에 따른 우려가 있었음에도 불구하고 전년 대비 매출액과 영업이익이 각각 4.9%, 15.8% 증가했다. 한미약품의 별도기준 영업 부문만 놓고 보면 전년 대비 무려 15.1%나 성장했다.

종근당도 영업이익이 전년 대비 23.1%나 성장했다. 코로나19로 제품설명회나 학회, 심포지엄과 같은 대면 마케팅 활동이 크게 감소했고 3월 재택근무를 실시하면서 비용이 크게 줄어든 것이다. GC녹십자도 독감과 수두 백신 수출 호재로 양호한 실적을 발표했다. 다만 유한양행의 경우 코로나19의 영향이라기보다는 원래 블록버스터급 도입신약들의 특허 만료로 작년부터 실적이 계속 나빠지고 있어 전년 대비 82% 감소했다.

◇유한양행 올해 내내 마일스톤 나온다

유한양행의 1분기 연결기준 매출액은 전년 대비 9% 이상 줄었고, 영업익도 11억원에 불과했다. 그러나 기술 수출에 따른 마일스톤 유입과 함께 항암신약 '레이저티닙'과 YH25724처럼 글로벌 제약사로 기술 이전된 임상 단계의 파이프라인을 2개나 보유하고 있으며 길리어드로 기술 이전된 비알콜성지방간염(NASH) 치료제 역시 임상 진입하면 국면 전환을 노릴 수 있다.

유한양행은 4월8일 얀센으로부터 3500만 달러(한화 약 432억원)의 마일스톤을 수령했다. 지금까지 기술 이전된 물질들 중 가장 큰 규모의 마일스톤 수취로 앞으로 ‘레이저티닙’의 임상이 진행될 때마다 대규모의 마일스톤 수취를 기대할 수 있다.

이번 미국임상종양학회(ASCO)에서 얀센의 EGFR/c-Met 이중항체와의 병용 투여 임상 1b상 결과를 발표할 것으로 예상되고 있는데, 발표의 주체는 얀센이고 이를 통해 얀센의 레이저티닙 개발 의지를 확인해 볼 수 있다.

베링거인겔하임으로 기술 이전된 NASH 치료제 ‘YH25724’의 비임상 독성시험(GLP-Tox)이 4월 완료됨에 따라 연내 임상 1상 진입이 가능할 것으로 예상된다. 임상 1상 진입 시 약 100억원 이상의 마일스톤 수취가 가능할 것으로 기대된다.

최근 노보노디스크가 GLP-1 single agonist인 ‘세마글루타이드(semaglutide)'의 NASH 임상 2상 결과를 공개했다. 아직까지 美 FDA로부터 승인받은 약이 없고 NASH가 고령화에 따른 대사증후군으로 인식되면서 GLP-1 계열의 NASH 치료제 개발에 대한 니즈는 매우 높은 것으로 나타났다.

◇GC녹십자 제조 백신 성장으로 턴어라운드 가능

GC녹십자는 2020년 제조 백신의 성장으로 확실한 턴어라운드가 가능할 것으로 예상된다. 이 회사의 이익 달성에 가장 공헌도가 높은 것은 백신으로 대략 GPM이 50%에 달할 것으로 추정된다.

이 회사의 분기별 매출액 차이는 크지 않으나, 유독 3분기 이익률이 좋게 나오는 이유도 바로 3분기에 국내 독감백신 매출이 발생하기 때문이다. 그런데 올해 제조백신인 독감백신과 수두백신이 전년 대비 각각 12%, 325%씩 성장하면서 녹십자의 영업익은 전년 대비 84% 성장, 740억원(OPM, 4.9%) 달성이 가능할 것으로 전망된다.

1분기 GC녹십자의 백신 수출액은 255억원으로 이 중 122억원은 수두백신이고 나머지 133억원은 남반구향 독감백신이었다. 작년 수두백신의 연간 수출액은 터키향 부재로 143억원에 불과했던 점을 감안할 때 올해 1분기 이미 작년 수출액의 85%를 달성, 올해 연간으로 2018년 수준인 580억원 이상 수출은 충분히 가능할 것으로 기대된다. 남반구향 독감백신은 원래 4월에 발생하지만 올해에는 특이하게 3월에도 발생했다.

작년 3분기 국내 독감백신이 전년보다 약 14% 성장한 이유는 단가가 좋은 4가 독감백신으로 전환됐기 때문이다. 올해엔 4가 독감백신이 국가필수예방접종(NIP)에 등재되면서 정부에서 대규모 입찰이 있을 것으로 예상, 3분기 독감백신은 전년 대비 약 20% 성장이 가능할 것으로 추정된다.

GC녹십자의 올해 R&D 모멘텀은 상반기 중국에서 헌터라제 승인 획득이고 하반기에는 10% IVIG의 BLA 제출이다. 상반기 헌터라제가 중국에서 승인을 받게 되면 2021년부터 본격적으로 중국으로 수출되면서 내년 성장 모멘텀이 될 수 있다. 하반기 10% IVIG의 BLA 신청서를 미 FDA에 제출하면, 리뷰 기간 감안 시 2021년 하반기 시판 허가를 획득할 수 있고, 본격적인 미국향 IVIG 수출은 2022년부터 시작될 것으로 예상된다.

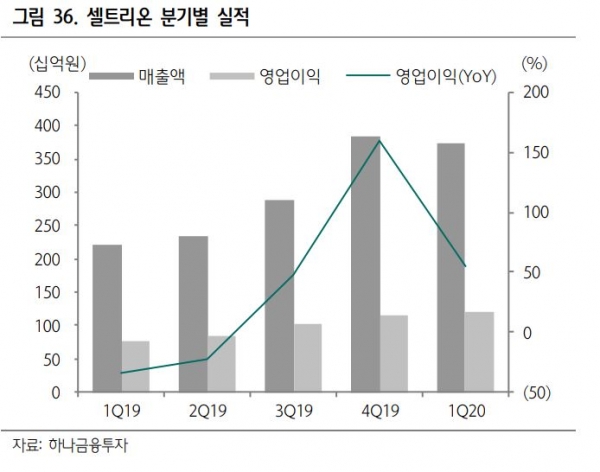

◇셀트리온, 미국서 바이오베터 '램시마SC' 효과 톡톡히

올해 셀트리온헬스케어의 연간 매출액은 전년 대비 64% 증가한 1.8조원, 영업이익은 전년 대비 3배 가까이 증가한 2500억원(OPM 13.9%) 규모의 고성장을 달성할 수 있을 것으로 기대된다. 탑라인의 고성장은 올해 미국 트룩시마, 허쥬마, 유럽 램시마SC 등 3개 신제품이 출시된 효과에 따른 것이다. 영업이익은 재고자산의 램시마 IV 대비 원가가 저렴한 램시마 IV를 올해 내내 공급받게 되면서 GPM이 개선되고 단가가 더 좋은 미국향 비중이 작년 25%에서 2020년 42%로 크게 증가하기 때문이다.

다만 바이오베터인 '램시마SC'의 유럽 시장 론칭으로 판관비가 전년 대비 2배 가까이 늘어나면서 상대적으로 매출 볼륨 증가에 따른 레버리지 효과는 적을 것으로 추정된다.

유럽 시장에서 램시마와 트룩시마는 이미 처방 비중이 포화 상태에 도달해 램시마의 경우 오히려 전년 대비 감소할 수도 있다. 그러나 미국 시장에 신규 출시된 트룩시마의 경우 현재 6개월 차로 월마다 처방액 비중이 증가하고 있다. 4개월차 비중은 5.4%로 시장의 기대에 부합하지 못했으나, 5개월차에선 7.9%로 나오면서 트룩시마의 성장을 다시 기대할 수 있게 됐다.

특히 트룩시마보다 먼저 출시한 항암제 바이오시밀러인 엠바시(아바스틴 바이오시밀러)와 칸진티(허셉틴 바이오시밀러)가 5개월차에서 각각 12.7%와 9.5%로 비중이 확대되면서 이들의 데이터가 일종의 기준점이 되고 있다.

아직까지 트룩시마의 경쟁 제품인 화이자의 룩시엔스(Ruxience)는 2개월차 처방액 비중이 0.5%로 같은 시점 트룩시마의 1.5% 대비 작은 편이다. 그러나 올해 1월 룩시엔스는 미국 최대 사보험사인 유나이티드헬스케어에 선호의약품(preferred)로 등재됐는데, 발효일(effective date)이 4월1일로 4월 데이터가 발표되는 5월 시장의 관심이 쏠릴 수밖에 없다.