일본 중견 제약사들이 사업환경 악화에 코로나19까지 겹쳐 비틀거리고 있다. 특히 매출이 적은 소규모 제약사들의 타격이 심각해 돌파구가 보이지 않는 것으로 나타났다.

일본 의학전문 매체 앤써스뉴스(AnswersNews)가 의 일본 주요 제약기업을 매출액 6000억엔 이상 6000억엔 미만 1000억엔 미만 등 3가지로 분류해 실적을 집계한 결과 1000억엔 미만 기업은 2015년도~2019년도에 걸쳐 마이너스 성장을 했다. 앤써스뉴스는 도쿄증권 1부 상장 제약기업 28개사의 2010~2014년도와 2015~2019년도 매출액 성장률을 비교했다.

◇다케다ㆍ오츠카 등 6개사 지난해 매출 6000억엔 넘어

2019년 매출이 6000억엔이 넘는 대형 제약사는 다케다, 오츠카홀딩스, 아스테라스, 다이이치산쿄, 에자이, 중외제약 등 6개사다.

매출액 1000억엔~6000억엔인 중견 제약사는 다이니폰스미토모, 다나베 미쓰비시, 시오노기, 쿄와기린, 오노약품, 다이쇼제약, 산텐제약, 히사미츠제약, 츠무라, 니폰신야쿠,쿄린제약, 모치다제약 등 12개사며 매출액 1000억엔 미만인 10개사는 카켄제약, 키세이약품, 제리아신약, 아스카제약, 후소약품, 도리이약품, 니폰케미파, 세이카가쿠공업, JCR파마, 와카모토제약을 평가 대상으로 삼았다.

2010~2014년도 매출액 성장률은 상위 6개 업체가 16.2%, 중위 12개 업체는 2.1%, 하위 10개 업체는 11.4%로 상위 6개 업체와 하위 10개 업체는 두 자릿수 성장률을 보였다. 그러나 2015~2019년도는 타케다에 의한 대형 매수가 있던 상위 6개사가 25.8%(다케다 제외하면 4.7%), 중위 12개사도 7.3%로 2010~2014년도를 웃돌았다. 반면 하위 10개사는 마이너스 7.9%로 유일하게 역성장을 보여 상ㆍ하위 차이가 뚜렷해졌다.

매출 1000억엔 미만 기업은 10개사 중 8개사가 플러스 성장을 보인 2010~2014년을 기점으로 2015~2019년도는 7개사가 매출이 하락했다. 2015~2019년도에 플러스 성장을 한 제약사는 아스카 제약(21.6% 증가)과 JCR파마(42.1% 증가), 후소약품(2.5% 증가)뿐으로 토리이약품(31.1% 감소)이나 세이카가(18.7% 감소), 키세이약품(11.3%) 등은 마이너스 성장으로 돌아섰다.

한편 2010년도 매출 1000억엔을 밑돌고 있던 니폰신야쿠는 2019년도까지 83.6%를 성장시켜 1166억엔에 도달했다. 2010년 793억엔 매출을 올렸던 모치다제약도 1000억엔을 돌파하는 등 명암이 갈렸다.

중견 제약사들의 실적 악화 큰 요인은 각 업체가 버텨온 특허 만료 장기 수재품이 제네릭 의약품 사용 확대와 약값 인하로 수익이 줄었기 때문이다. 일본 정부는 제네릭 사용 촉진 방안으로 수가-조제 수가에 대한 인센티브를 강화하면서 2013년 9월 46.9%에 그쳤던 제네릭 사용 비중은 2019년 9월 76.7%까지 상승했다.

여기에 2년에 한번 있는 약가제도 개혁에서 2014년도 제네릭 치환율에 따라 장기 수재품의 약가를 인하하는 ‘Z2’가 시작되었고 2018년도에는 제네릭 발매로부터 10년이 지난 장기 수재품의 약가를 6~10년에 걸쳐 제네릭과 같거나 가까운 수준으로 인하하는 'G1', 'G2'가 도입되어 카켄제약(科研製薬)과 세이카가쿠공업(生化学工業)은 주력품인 관절기능 개선약 ‘알츠’(Artz)가 대폭 인하되는 직격탄을 맞았다.

◇주력 제품 특허 만료로 매출 뚝↓…해외판매도 신통치 않아

주력품의 특허 만료도 타격을 주었다.

2015~2009년도의 사이에 토리이약품의 소양증 개선약 ‘레밋치’(Remitch)나 카켄ㆍ아스카 제약의 고지혈증 치료제 ‘리피딜’(Lipidil) 등은 제네릭 등장으로 매출이 줄었다. 키세이는 2019년 3월 매출의 60% 가까이 벌어들이고 있던 배뇨 개선제 ‘유리에프’(Urief)가 제네릭 등장으로 2019년 12.5%의 수입 감소를 보였다. 2021년 상반기에는 적자로 전락할 전망이다.

토리이약품은 미국 길리아드사이언시스와의 항 HIV치료제 라이센스 계약이 2019년에 만료되면서 2003년부터 독점 판매를 누려온 6개 제품 실적이 크게 침체했다.

이러한 환경을 배경으로 2015~2019년에 걸쳐 후소약품과 JCR 파마를 제외한 8개사 수익이 악화되어 2007년에는 10개 기업 중 6개사가 영업이익률 5%를 밑돌았다.

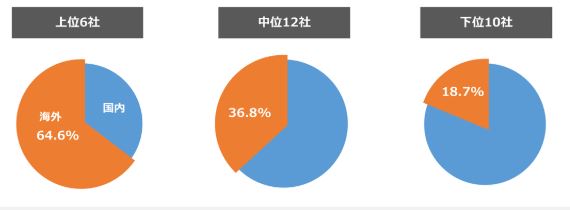

상위권 및 중위 기업과 하위 기업의 성장력 차이는 해외 판매와 신약 개발 차이밖에 없다.

2007년도 해외 매출 비율을 보면 상위 6개 기업이 매출액의 64.6%, 중위 12개 기업이 36.8%를 해외에서 벌어들이는 데 비해 하위 10개 기업은 18.7%에 그쳤다. 그나마 세이카가쿠(生化学工業 45.1%)와 제리아신약(Zeria 31%) 2개사가 주도하는데 불과하고 나머지 8개사는 구체적인 수치를 밝히지 않지만 모두 10%를 밑돌고 있다.

2015~2009년도에 중견 기업이 발매한 신약도 손에 꼽을 정도며 약값수재 때 최고 예상 매출액이 100억엔을 넘은 것은 방광 치료약 ‘베오바’(Beova 키세이약품ㆍ쿄린제약 공동 개발ㆍ판매)와 고인혈증 치료약 ‘P-TOL’(키세이약품) 뿐이다.

일본 정부는 약가제도 개혁 등을 통해 장기 수재품에 의존하는 모델에서 신약 개발로 전환토록 독려하고 있지만 매출이 줄면서 연구개발비를 줄이는 기업도 적지 않아 악순환에 빠져들고 있다.

신약을 내놓지 못하는 기업은 퇴출해야 하는 어려운 시대에 접어들었고 대형 제약사도 최근 몇 년간 장기 수재품이나 일반용 의약품을 팔면서 신약 개발에 주력하는 움직임이 가속화되고 있다. 중견 제약사들은 해외 판매를 서두르거나 자신 있는 영역에 집중 투입하는 전략으로 생존을 모색하지만 타개책은 좀처럼 보이지 않고 있다.