2분기 실적이 발표되면서 증권사 제약 보고서는 GC녹십자, 보령제약, 대웅제약, 유한양행, 환인제약 등 주요 제약사의 실적과 하반기 전망을 예측했다. 보고서에 따르면 GC녹십자는 독감백신, 보령제약의 오픈이노베이션, 대웅제약의 나보타, 유한양행의 렉라자, 환인제약의 우울증 치료제를 키워드로 하반기 실적 성장을 예상했다.

다음은 2일 발표된 주요 증권사의 제약 보고서 내용을 요약한 것이다.

◇GC녹십자(대신증권 분석)=2분기 연결 매출은 전년보다 7.7% 증가한 3867억원이었지만 영업이익 전년비 –28.7% 감고한 111억원이었다. 실적 부진은 OTC 신규 광고 선전비 및 해외 운임비의 일시적 증가에 따른 것이다. 국내사업 매출은 지난해보다 4.5% 감소한 2122억원으로 조스타박스, 가다실 공동판매 계약 종료에 따라 백신사업부 매출이 지난해보다 64.45 줄어든 167억원으로 저조했으나 처방의약품이 지난해보다 24.6% 증가한 709억원을 달성, 양호한 성장으로 상쇄했다.

한편 해외사업에서는 남반구향 독감 백신 수출 562억 등 매출이 전년보다 14.8% 늘어난 816억원을 기록했다. 기존 바이알 형태로 수출되던 독감백신이 프리필드시린지로 나가며 해외운임비 전년 대비 77억원 증가하며 판관비 1057억원(+19.6% yoy)을 기록했다.

하반기 북반구향 독감백신은 바이알로 수출 예정으로 하반기 판관비는 정상화될 것으로 예상된다. 3분기 매출액은 4760억원(+13.4% yoy), 영업이익 677억원(+33.4% yoy) 전망했다. 하반기 약 3995만 도즈의 모더나 코로나19 백신 국내 유통이 본격화되며 3분기 모더나 백신 매출액은 203억원으로 추정된다.

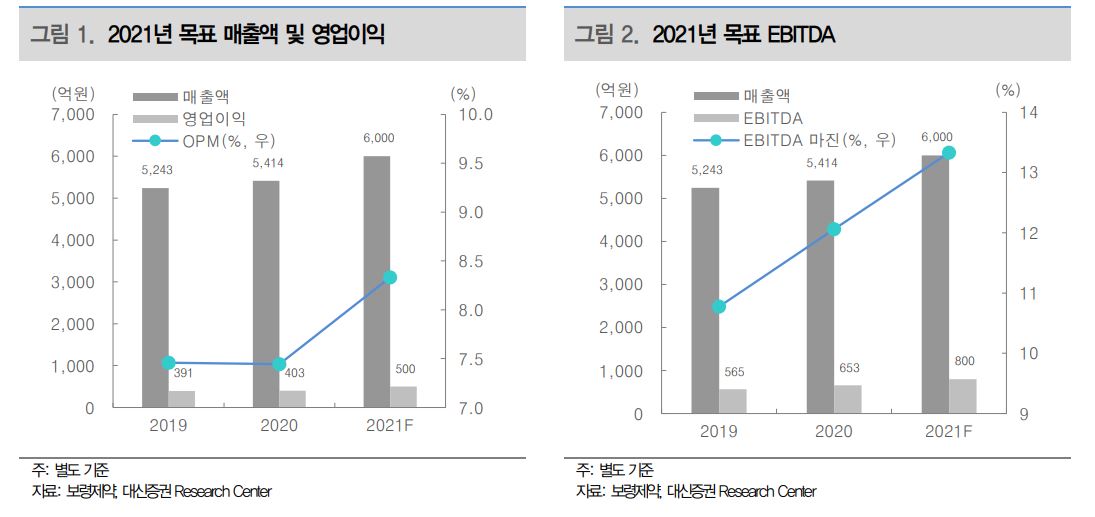

◇보령제약(대신증권 분석)=2분기 별도 매출은 전년비 5.5% 증가한 1419억원이었지만 영업이익은 지난해보다 12.1% 감소한 85억원이었다. 2분기 전문의약품(ETC) 매출은 지난해보다 14% 증가한 1192억원으로 고혈압, 당뇨 등 만성질환 중심 포트폴리오를 기반으로 ETC 사업이 지속적인 성장세를 보였다.

주요 제품 고혈압치료제 ‘카나브패밀리’와 국내에서 공동판매 중인 일라이 릴리의 당뇨치료제 ‘트루리시티’ 2분기 매출액 각각 274억원(+29.8% yoy), 112억원(+24.8% yoy)을 달성했다. 코로나19 영향으로 수출 및 수탁부문에서 지속적인 부진을 면치 못했다. 특히 수탁 부뭄에서 가장 큰 비중 차지하는 항생제는 병의원급 환자수 감소에 따라 매출 회복 속도가 둔화 되었다.

판관비는 전년동기 대비 8% 증가한 399억원 수준으로 판관비 증가는 작년 LBA(레거시 브랜드 인수) 전략의 일환으로 인수한 항암제 ‘젬자’의 감가상각비 및 광고비 증가에 기인한다고 분석했다. 당기순이익은 약 4% 지분을 보유한 나스닥 상장법인 CHEMOMAB의 주가 하락으로 인한 평가손익 감소 영향을 받았다.

대신증권은 보령제약의 하반기에 실적 개선 및 LBA, 오픈이노베이션 전략 통해 중장기 성장을 기대하면서 2021년 별도 기준 매출액 6000억원, 영업이익 500억원을 예상했다. 또 유상증자를 통해 확보한 자금으로 LBA 제품 포트폴리오 확대 및 개량신약 개발 등에 활용 예정으로 연내 1~2개 LBA 항암제 추가 확보할 것으로 예상했다.

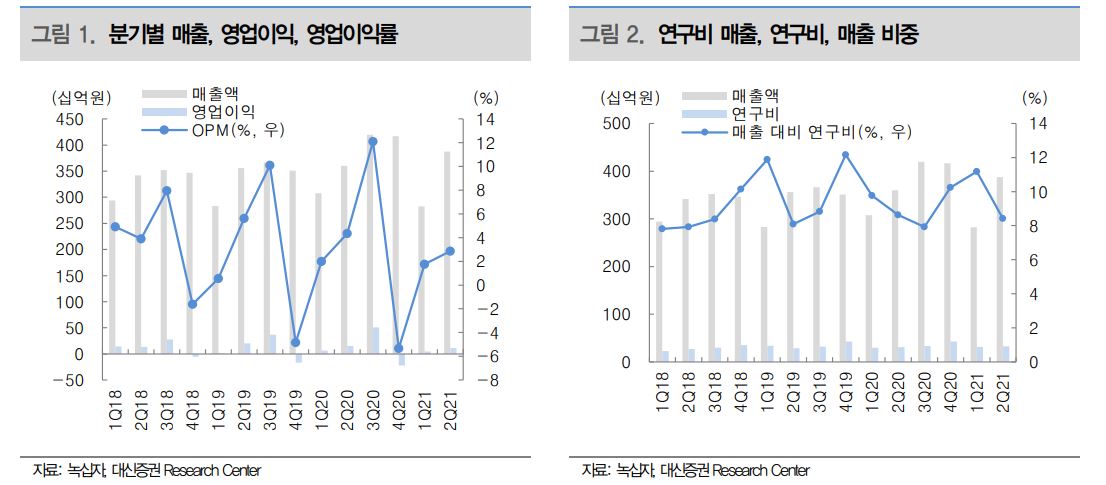

◇대웅제약(유안타 증권 분석)=2분기 매출은 전년보다 20.9% 늘어난 2731억원, 영업이익 267억원으로 흑자전환 했다. 전문의약품 판매가 전년보다 8.7% 증가한 1951억원, 일반의약품은 전년보다 3.4% 줄어든 286억원이었다. 특히 나보타가 전년보다 312% 늘어난 232억원을 기록했고 위식도역류 질환치료제 펙수프라잔 계약금 수익 41억원 과 아피셀테라퓨틱스 기술이전비 70억원이 반영되며 영업이익이 크게 증가했다. ITC 소송 관련 비용은 41억원으로 전년 98억원 대비 감소하였고 코로나치료제 관련 R&D비용은 49억원이었다.

2분기 나보타 매출은 국내 90억원, 수출 142억원을 기록하였는데 국내 매출은 작년 51억원 대비 77% 증가한 수치다. ITC소송 결과 미국 수출이 가능해진 상황이며 증국은 2021년 하반기 판매허가 신청 후 2022년 런칭을 목표로 하고 있다. 유럽에서는 2022년 상반기 출시 계획이다.

유안타증권은 에볼루스(대웅제약)-애브비(메디톡스)간의 합의계약에 따라 미국에서 주보(나보타의 미국 제품명)의 판매 불확실성이 해소되며 2021년 나보타 실적 추정치를 709억원에서 901억원으로 상향했다. 또 ITC 소송 비용은 연간 120억원 수준으로 작년 349억원 대비 66% 감소할 것으로 보았다.

알비스(2019년 매출액 361억원) 판매 중단 이후 이를 대체할 규모의 제품은 펙수프라잔이 될 것으로 예상하면서 국내는 4분기 허가 후 내년 2분기 출시가 예상했다. 해외에서는 2025년 중국, 브라질, 멕시코에서 출시를 목표로 하고 있고 미국은 2025년 출시를 목표로 하고 있는 것으로 알려졌다.

◇유한양행(유안타증권 분석)=2분기 매출은 전년비 4.3% 늘어난 4333억원이었지만 영업이익 은 전년보다 34.3% 빠진 234억원을 기록했다.

전년동기 대비 영업이익 감소는 지난해 기술수익료 441억원 대비 올해 2분기 기술수익료가 167억원으로 줄어 생긴 것이다. 기술료는 얀센, 베링거인겔하임, 길리어드 등에서 각각 65억원, 67억원, 12억원을 수취하였다. 기술료 감소에도 불구하고 작년대비 비처방의약품 15.2%, 처방의약품 7.8%, 수출 24.1% 증가하며 전 사업 고루 성장하였다.

유안타증권은 하반기에는 렉라자 국내 처방 기대로 ETC는 전년대비 11.9% 성장이 예상하고 OTC는 프로바이오틱스는 신제품 출시로 전년대비 42.1% 성장을 예상했다. 또 7월부터 국내 판매가 시작된 폐암치료제 렉라자의 글로벌 단독 3상은 3분기 환자 등록이 완료될 것으로 전망했다.

이밖에 퇴행성 관절염치료제 후보물질(YH12852)은 상반기 Pre-IND 미팅을 완료하여 하반기 임상 IND신청을 기대했고 베링거인겔하임에 기술이전 된 GLP-1/FGF21 유럽 1상 IND 신청도 있을 것으로 예상했다. 국내 1상 개시 예정인 만성두드러기치료제 YH35324는 전임상 결과에서 IgE 조절 효능이 높고 부작용(아나필락시스)이 낮음을 확인한 것으로 알려졌다.

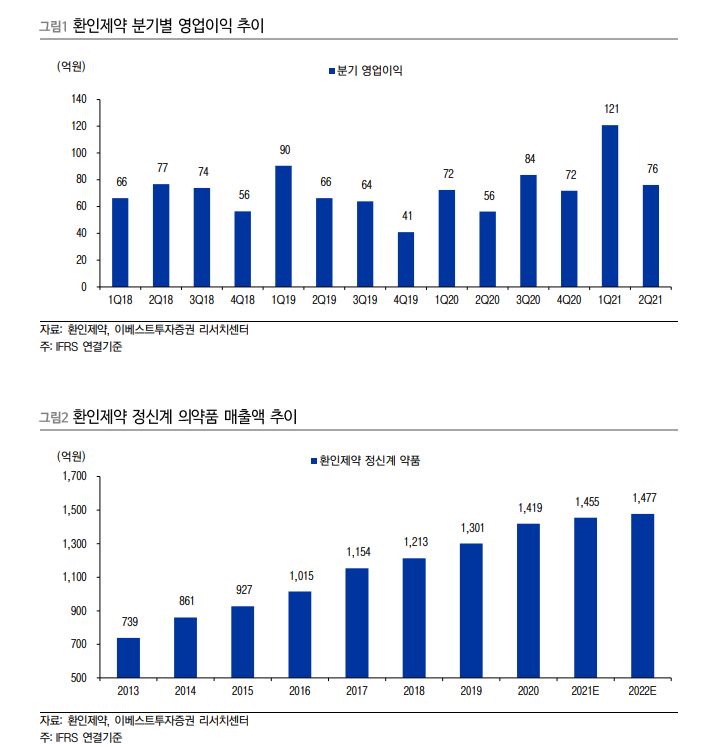

◇환인제약(이베스트투자증권 분석)=2분기 매출은 전년대비 1.1% 증가한 426억원이었으며 영업이익은 전년비 35.4% 증가한 76억원을 기록했다.

이베스트투자증권은 환인제약의 영업이익이 급증한 이유를 지난 1분기와 비슷하게 도입 상품의 자사 제네릭 전환의 영향이 큰 것으로 분석했다. 산도스 상품(항우울제 4종, 220억원 규모)에 판매 계약이 2020년 12월 종료되어 2021년 1월 이후 항우울제 품목을 자사 제네릭으로 전환하는 과정에서 수익성 개선+항우울제 부문 매출 증가가 진행된 것으로 분석했다. 여기에다 지난해 2분기 부진한 실적에 대한 기저효과가 있었던 것으로 파악했다.

다만, 올해 2분기 영업이익은 긍정적이었지만 앞으로의 성장 기대감은 낮게 봤다. 이유는 과거 경험상 2년에 한번씩 진행되는 약가인하 영향이 2022년 나타날 것이고 일부는 올해 하반기에 반영될 가능성이 있기 때문이다.

환인제약은 정신계 의약품 매출액은 과거 7년간 연평균 9.8% 수준의 매년 성장하는 모습을 보이고 있다. 이는 우울증 치료제의 수요 증가와 인구 고령화에 따른 알츠하이머 치료제 매출이 지속적 으로 증가하고 있기 때문이다.