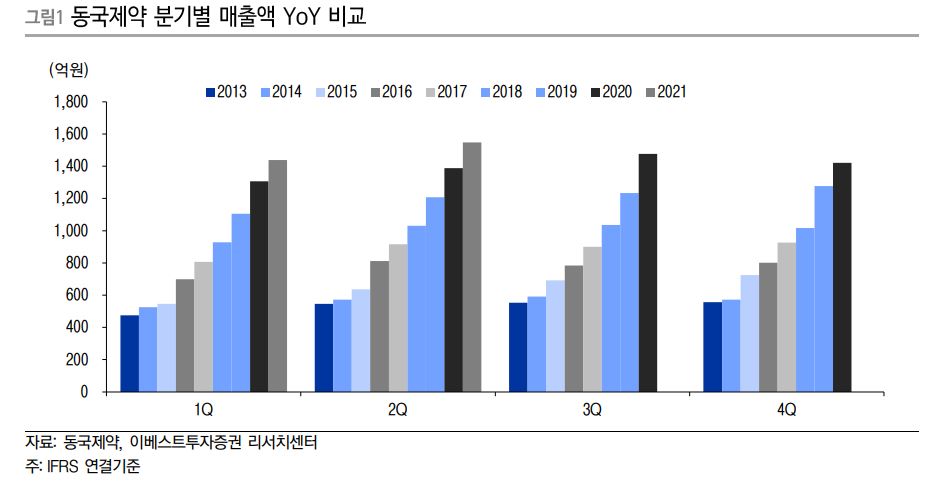

이베스트투자증권은 8일 동국제약에 대해 올해 하반기는 이익이 감소하나 내년 고성장할 것으로 전망했다. 정홍식 연구원은 “연결대상 자회사인 동국생명과학(지분율 56.1%)에서 공장이전에 따른 비용이 올해 하반기 발생하고 내년에는 공장 효율성이 높아져 영업이익률(OPM)이 개선될 전망”이라고 분석했다.

동국생명과학은 국내 1위의 조영제(CT & MRI 촬영시 사용) 생산 및 의료기기 판매업체로 매출액(동국제약에 반영된 내부거래 제거 기준)은 2017년 461억원, 2018년 716억원, 2019년 825억원, 2020년 897억원으로 연 평균 24.9% 성장률을 보였다. 올해 상반기에도 전년 동기 대비 11.1% 증가한 459억원 수준의 견조한 외형 성장을 보이고 있다. 다만 순이익은 올해 2분기 적자 전환했는데 이는 동국제약의 지난 2분기 감소에 직접적인 영향을 주었다.

이 같은 적자 전환에는 동국생명과학에서 조영제 완제공장 목적으로 인수한 바이엘 안성 공장에 대한 생산시설 이전 및 조영제 완제품 생산허가와 관련된 비용이 2021년 2~4분기에 발생하고 있기 때문인 것으로 분석했다.

정홍식 연구원은 “동국생명과학은 내년 1분기 안정화를 거쳐 2분기 이후에는 기저효과와 조영제 생산시설 효율성 개선으로 영업이익률이 큰 폭으로 확대될 것으로 기대된다”면서 “2022년 2분기 이후 동국제약의 연결 영업이익 고성장이 진행될 것으로 보인다”고 예측했다.

오지혜 기자

admin@medisobizanews.com