국내 제약ㆍ바이오 주가가 2년 내 엄청나게 오를 것이라는 분석이 나와 주목을 끌고 있다.

한양증권 오병용 연구원은 5일 발표한 ’바이오 어떻게 볼까‘ 제약보고서에서 이 같이 전망했다. 오병용 연구원은 “한국 바이오는 과거에 없던 새로운 사건이 일어날 때 대세 상승했다”면서 “이것은 전형적인 제약·바이오 산업의 성장패턴”이라고 진단했다.

보고서에 따르면 2015년 1차 대세 상승으로 우리나라 제약사도 글로벌 기술 수출을 할 수 있다는 것을 한미약품이 증명했다. 또 2017년 2차 대세 상승 때에는 셀트리온이 선진국에 의약품 수출 가능성을 증명했고 지난해 3차 대세 상승 때에는 씨젠 등 진단업체 글로벌 수출과 SK바이오사이언스 등의 글로벌 의약품 위탁생산 능력을 보였다.

보고서는 “이같은 패턴을 보면 4차 대세 상승 시점은 국산 신약이 글로벌 판매를 시작할 때”라고 전망했다.

현재 코스피의 약 8~9%, 코스닥의 약 30%가 제약ㆍ바이오 관련 기업으로 코스닥의 경우 바이오 업종 수익률에 따라 지수 전체가 달라진다. 특히 바이오 주가는 업황이 없다. 타 업종은 경기 호황→전방수요 증가→제품 수요 증가→원재료 및 중간재 수요 증가→관련기업 주가 반영으로 이어지면서 거대 밸류체인 하에서 기업 간 상호 연관 관계를 분석하는 것이 중요하지만 바이오 업종은 전방수요가 없다.

예컨대 폐암 신약 개발업체와 유방암 신약 개발업체는 연관 관계가 없고 타겟 시장 자체가 다르다. 또 산업을 관통하는 특정 핵심 지표도 없기 때문에 산업을 예상하기보다 철저히 개별주식의 이슈로 판단해야 한다.

보고서에 따르면 제약ㆍ바이오 기업의 실적은 참고사항일 주가는 성장 스토리에 의해 달라진다. 다른 업종은 1년 뒤 기대감으로 주가 상승→실적 뒷받침→실적이 주가 변동성 제한 형태를 보이지만 바이오 업종은 10년 뒤 기대감으로 주가 상승→실적 없음→기대감이 주가의 전부다. 따라서 기대감을 만들 수 있는 기업의 스토리가 가장 중요하다. 즉 10년 뒤 미래를 알 수는 없으나 현재 주어진 정보에서 가장 좋은 스토리가 있는 기업을 찾아야 한다는 것이다.

오병영 연구원은 “바이오 투자에는 공감 능력과 감성도 필요하다”면서 “기술이 좋은지는 알 수가 없다”고 다소 과격한 의견을 내놓았다. 오 연구원에 따르면 “기술가치는 임상 결과로 증명되는 것”으로 “기술을 분석한다고 해서 임상시험 결과를 알 수도 없고 단지 임상 발표에 대한 기대감이 몰릴 기업에 미리 투자해야 한다”고 강조했다.

특히 임상 결과발표 때에는 그전에 주가에 전부 반영되어 임상시험 발표 때에 임상이 성공하면 보합, 실패하면 하한가를 나타나기 때문에 결과에 베팅할 필요가 없다고 밝혔다. 하락장에서 임상시험 발표가 리스크 요인이 될 수도 있다.

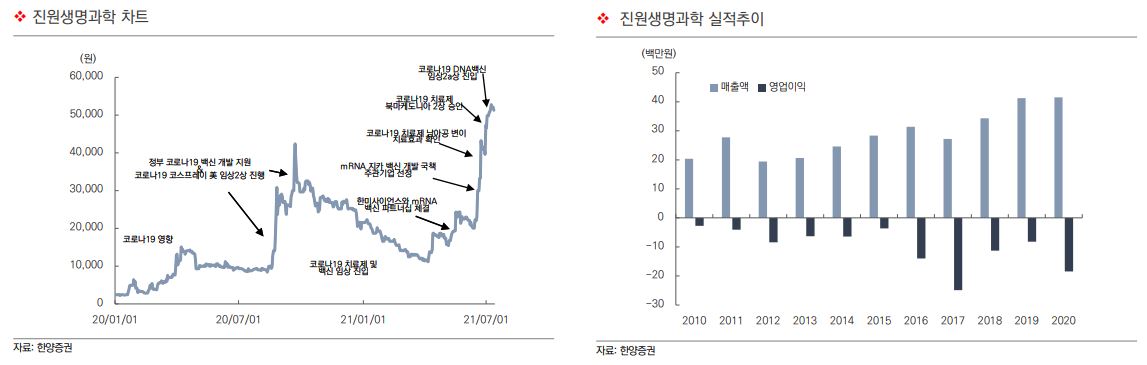

진원생명과학의 사례를 살펴보면 10년 적자기업인 진원생명과학은 주가가 크게 상승했다. 진원생명과학은 2019년부터 mRNA 원료물질 신공장을 짓고 있었으며 mRNA가 글로벌 트렌드가 되어가고 있었지만 경쟁사 대비 주가도 저렴했다. 보고서는 “실제 공장 완공 이후 2022년도의 실적은 관심을 가질 필요가 없고 현재 스토리가 좋으면 주가는 오른다”면서 “주가 상승은 논리적인 스토리가 있는지가 핵심”이라고 분석했다.

이 보고서는 “한국 바이오는 끝도 없이 오를 것”이라면서 “그 이유는 바이오는 과학 그 자체로 과학은 한계가 없다”고 밝혔다. 바이오는 경기와 상관이 없는 대표적인 필수 소비재로 조선, 반도체와 같은 업종 사이클을 타지 않으면서 단독으로 성장하는 업종이라고 분석했다. 따라서 선점의 의미가 크지 않고 더 좋은 약만 있으면 시장을 장악하고 임상데이터만 좋다면 중소기업이 단번에 대기업의 시장을 장악할 수 있는 시장이라고 밝혔다.

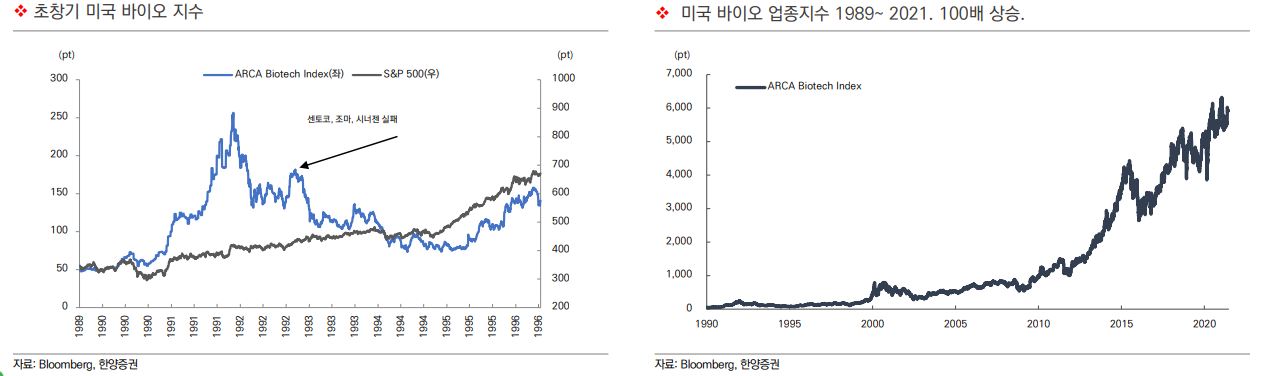

보고서에 따르면 현재 한국 바이오 주가는 1980년대 미국 바이오와 유사하다. 미국은 투자심리 변동에 따른 급등락을 무수히 반복하면서 결국은 100배 이상 상승했다.