파마리서치와 삼성바이오로직스는 올해 하반기에도 꾸준한 성장이 예상되고 셀트리온은 2분기 일시적 영업이익 하락을 딛고 하반기에는 만회할 것으로 진단됐다. 반면에 한국콜마는 2분기에 매출은 늘었지만 영업이익이 21%나 줄어들어 실망감을 나타냈다. 다만 중국 등 해외법인이 회복세를 보여 기대감도 보였다.

다음은 18일 발표된 증권사 제약ㆍ바이오업종에 대한 보고서 내용이다.

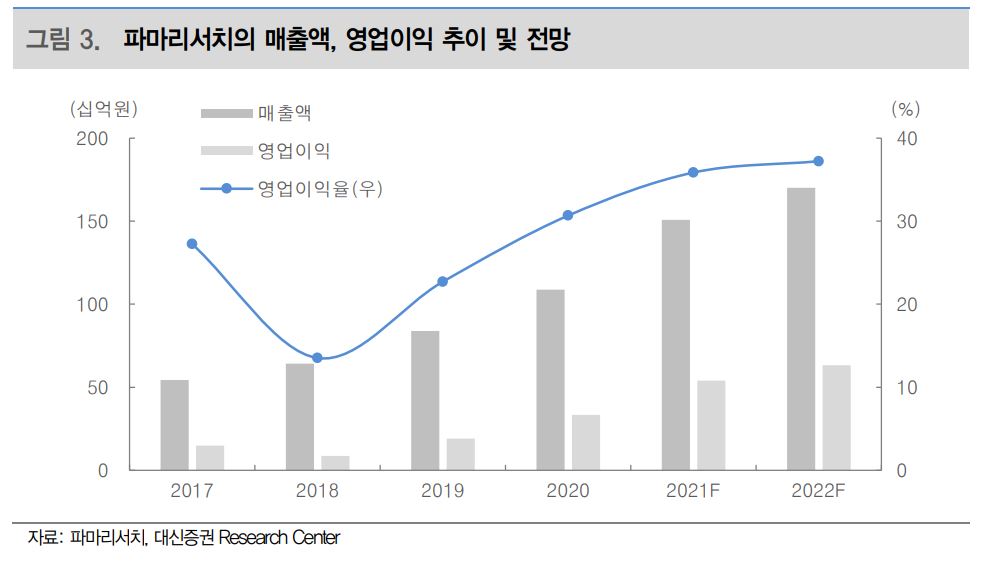

◇파마리서치(대신증권)=작년 2분기부터 매 분기 최대 실적 기록하면서 올해 2분기에도 서프라이즈 실적을 시현했다. 앞으로도 주력 제품의 매출 성장세가 높게 유지될 것으로 전망했다.

올 2분기 파마리서치의 매출과 영업이익은 각각 388억원과 139억원을 기록했다. 전년 동기 대비 40.1%와 72.9% 늘었다.

의료기기 매출은 181억원으로 전년 동기 대비 51.6% 늘었다. 리엔톡스는 높은 동남아 수출 성장세가 유지되며 작년 2분기보다 101% 증가했다. 주요 제품별 매출액을 살펴보면 ‘리엔톡스’는 동남아 수출에서 고성장세를 이어가며 작년 대비 101% 증가했고 ‘콘쥬란’은 분기 70억 중반 수준의 견조한 내수 수요 지속시키고 있다.

2분기 영업이익률은 35.9%로 전년 동기 대비 6.8%p 늘어났다. 연결 자회사 원가율 개선 및 고마진 의료기기(리쥬란) 매출 확대로 판관비 부담을 상쇄했다.

2021년 연간 매출액은 전년 대비 38.6% 늘어난 1507억원, 영업이익은 전년 대비 62% 늘어난 541억원으로 전망했다. 연간 부분별 매출액은 의약품 444억원, 의료기기 724억원, 화장품 285억원을 예상했다.

◇한국콜마(대신증권)=2분기 매출액은 지난해보다 28% 증가한 4128억원이었지만 영업이익은 21% 감소한 214억원이었다. 한유정 연구원은 “중국 무석법인과 CSR(코스메틱 솔루션즈) 중심의 해외법인 회복세가 확인되는 점이 긍정적이며 미국법인(PTP) 역시 잔여 지분 인수 이후 정상화가 기대된다”고 밝혔다.

전년 기저효과에도 북경 법인 매출액은 전년 대비 5% 성장에 불과하였으나 무석 법인 매출액이 전년 대비 144% 증가하면서 중국 합산 매출액은 전년 대비 93% 늘어난 408억원으로 분기 최고 수준의 매출을 기록했다.

중국, 미주 법인 영업손실이 전년 동기 대비 30억원, 직전 분기 대비 50억원 내외로 축소된 것으로 추정되나 일회성 비용 반영으로 HK이노엔 영업이익이 전년대비 70%가 줄어든 30억원을 기록하며 기대치를 하회했다.

◇셀트리온(유안타증권)=원가 부담 상승으로 2분기 영업이익이 일시적으로 하락했지만 하반기에는 이를 회복할 수 있을 것으로 전망했다.

2분기 매출액은 지난해보다 0.7% 늘어난 4318억원, 영업이익은 지난해보다 10.2% 줄어든 1632억원이었다.

서미화 연구원은 “미국 램시마IV 시장 점유율 확대에 따른 수요 대응 차원에서의 생산 및 공급 확대로 매출이 증가하였으나 원가 부담이 커지며 영업이익률은 일시적으로 하락하였다”면서 “이는 생산 포트폴리오 조정에 따른 것으로 하반기 기존 바이오시밀러 시장 점유율 확대 및 렉키로나, 램시마SC 등 고마진 제품의 매출 확대에 따라 연간 영업이익률은 다시 높아질 것”이라고 예상했다.

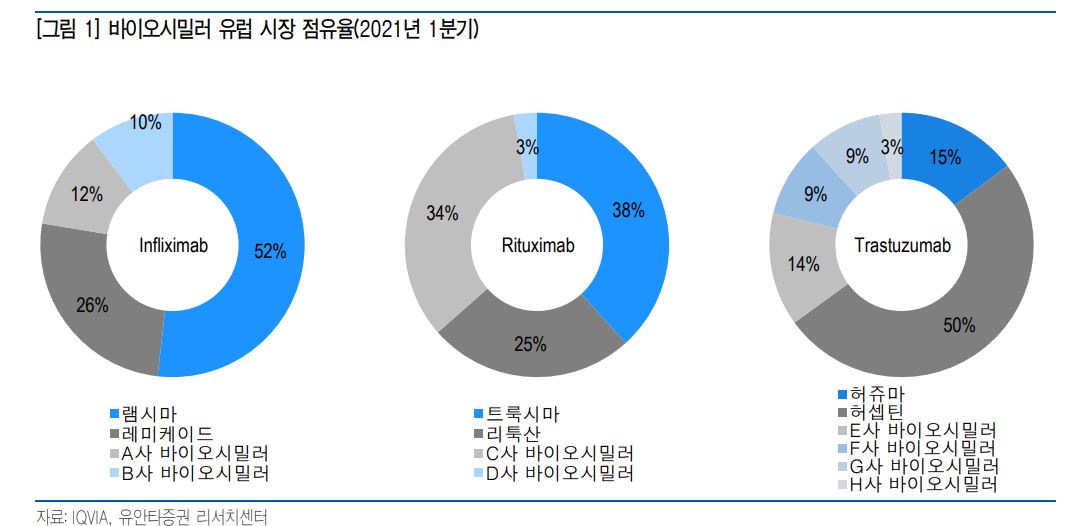

유럽시장에서 램시마 52%, 트룩시마 38%, 허쥬마 15%의 1분기 점유율을 유지하고 있으며 2분기 매출 비중은 램시마IV 23%, 트룩시마(리툭산 바이오시밀러, 혈액암치료제) 32%, 허쥬마(허셉틴 바이오시밀러, 유방암치료제) 1%, 렉키로나 8%, 기타(용역매출, 자회사매출 등) 36%였다.

하반기는 기존 바이오시밀러 시장 수요 견조 및 렉키로나, 램시마SC 등 고 부가가치 제품군 매출이 늘어나면 이익률은 높아질 것으로 전망된다. 코로나치료제 렉키로나주는 1315명을 대상으로 한 글로벌 임상 3상 결과에서 안전성 및 유효성을 입증하여 하반기 유럽, 미국허가 과정에 대한 논의결과, 기타국가에 대한 허가 등의 결과가 순차적으로 나올 수 있을 것으로 보인다.

◇대한약품(이베스트증권)=2분기 매출은 지난해보다 7.8% 증가한 430억원, 영업이익은 지난해보다 11% 증가한 70억원이며 순이익은 56억원을 기록하면서 사업 특성상 실적 변동성이 높지 않은 안정적인 성장을 보여주었다.

정홍식 연구원은 “이번 2분기 성장 관점에서는 긍정적이지만 전년 동기대비 실적이 부진한 모습을 보였던 것은 단순 기저효과를 고려하면 성장성이 높지 않은 것으로 생각된다”고 밝혔다.

이어 “코로나 이슈 이후 병원의 입원일수는 전반적으로 부진한 상황으로 파악되어 기초수액제 기업들의 실적은 과거만큼의 성장을 보이지는 않고 있다”고 분석했다.

◇삼성바이오로직스(한화투자증권)=오픈이노베이션 추진으로 위탁생산(CMO) 중심의 사업모델이 확장됐다고 평가했다. 지난달 27일 2분기 실적발표와 더불어 495억원을 삼성벤처투자에 출자하는 것을 공시했다.

이는 CMO 중심에서 신약개발로도 사업을 확장하는 것을 의미한다. 기술 유출 및 비밀 유지 등 고객사와의 관계로 직접투자 방식이 제한적인 상황에서 신기술사업투자조합에 가입하는 형식으로 사업확대를 진행하였다. 삼성바이오로직스는 삼성벤처투자가 결성하는 신기술사업투자조합(SVIC 54호)에 495억원을 3년간 3회에 걸쳐 납입하는 조건으로 가입을 결정했다.

김형수 연구원은 “이번 출자를 통해 바이오신약을 개발하는 업체의 지분과 사업권, 생산권을 확보할 수 있다. 이는 전문 CMO에서 신약개발로의 사업영역 확대를 의미한다”고 설명했다.

3분기 매출액은 지난해보다 54.3% 증가한 4238억원, 영업이익은 지난해보다 198.2% 늘어난 1686억원으로 2분기의 호실적이 지속될 것으로 전망했다. 2분기는 1, 2, 3 공장 전체가 풀가동되었으며 코로나19 관련된 제품들 생산이 많아 매출이 전년 대비 34% 증가한 4122억원, 영업이익은 1668억 원을 달성했다.