한미약품이 자회사 실적 성장으로 주가가 기대치를 상회할 것으로 나타났다.

임윤진 대신증권 애널리스트는 12일 보고서를 통해 3분기 자회사인 북경한미의 성장세로 인해 연결 매출액이 지난해 보다 10% 늘어난 2935억원, 영업이익은 323억원으로 흑자 전환을 예상했다. 한미약품은 북경한미 실적 성장과 함께 사노피와의 계약 종료에 따라 경상연구개발비가 전년 대비 54.2% 감소하며 연결 기준으로 영업이익 기대치 31.8%를 상회할 것으로 전망했다.

보고서는 또 이상지질혈증 복합제 ‘로수젯’ 매출은 지난해보다 17.5% 증가한 303억원으로 자체개발 개량 복합신약의 고성장이 지속되어 별도기준 내수 매출액은 전년보다 13.6% 늘어난 1975억원으로 예상했다.

북경한미의 매출은 전년 대비 72.2% 증가한 711억원, 영업이익은 178억원으로 추정했다.

진해거담제 ‘이탄징’ 매출액은 지난해보다 크게 늘어 216억원을 예상하고 소아정장제 ‘마미아이’도 209억원을 올릴 것으로 예상되어 계절적 비수기임에도 불구하고 높은 성장세를 예상했다. 반면에 한미정밀화학은 항생제 수출 감소 영향으로 매출액이 전년 대비 2.3% 줄어든 179억원으로 추정했다.

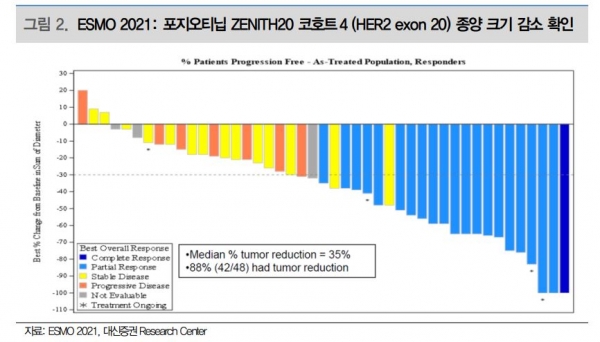

대신증권 보고서는 유럽종양학회(ESMO)에서 항암 파이프라인 연구성과를 연달아 확인하여 더 큰 성장 가능성을 예측했다.

Pan-HER 억제제 포지오티닙은 EGFR/HER2 exon 20 변이 비소세포폐암 환자 대상 임상 2상 코호트4(naïve HER2 exon 20) 결과를 발표했는데 1일 1회 16mg 투여 환자 48명 중 객관적반응률(ORR)이 44%, 무진행생존기간(mPFS)이 5.6개월로 확인됐다. 이 질환은 승인받은 표준치료제가 없는 가운데 파트너사인 스펙트럼은 연내에 조건부 허가 신청을 할 계획이다.

보고서는 또 제넨텍에 기술이전한 Pan-RAF 저해제 벨바라페닙이 MEK억제제(코비메티닙)과 병용 임상에서 NRAS변이 흑색종 환자 19명 중 5명(26.3%), BRAF 비정형 변이 고형암 환자 14명 중 5명(35.7%)에서 반응이 나타나 기존 BRAF저해제 대비 시장성 확대 가능성을 확인했다. 앞으로 3제 병용요법 결과도 주목할 필요가 있다고 밝혔다.

한편 같은날 발표된 키움증권 보고서에서도 올해 3분기 매출을 전년 동기 대비 11% 증가한 2975억원으로 예상했다. 허혜민 연구원은 수출이 코로나19 영향으로 저조한 것을 내수 매출이 상쇄할 것으로 분석했다. 보고서는 해외 수출 사업부 매출은 전년 동기 대비 35% 하락한 272억원을 예상하지만 ‘아모잘탄패밀리’와 로수젯 등의 지속 성장으로 국내 사업부 매출이 전년 동기 대비 15% 증가한 2001억원을 기록할 것으로 전망했다. 영업이익은 367억원으로 전년 동기대비 흑자전환할 것으로 봤다.