코로나19로 인한 글로벌 가치사슬(GVC)의 변화로 원료의약품(Active Pharmaceutical Ingredient) 수급이 차질을 빚고 있는 가운데 제약계에서는 가장 큰 애로사항으로 환경 규제로 인한 제조경비 증가를 꼽았다. 또 이를 극복하기 위한 정부지원 방안은 직접 생산 원료의약품에 대한 약가 우대가 가장 필요한 것으로 나타났다.

이 같은 사실은 한국보건산업진흥원이 2일 발표한 ‘국내외 원료의약품 산업 현황 및 지원정책 연구’ 보고서에서 나타났다.

보고서에 따르면 현재 약가 제도에서는 합성한 원료를 사용하는 제네릭에 대해 출시 후 1년간 68%의 약가 산정을 하고 있지만 우대 기간이 짧고 실제 우대품목이 많지 않아 국산 원료의약품 육성을 위한 혜택은 크지 않다고 분석했다. 또 국내 주요 원료의약품 기업들은 대형 제약사 자회사로 운영되고 있어 국내 원료의약품 사용을 위한 인센티브가 못되고 있는 실정이다.

원료의약품은 제약산업에서 제품의 품질과 관련된 핵심적인 영역으로 철저한 관리가 필요한 규제 산업이며 고효율 생산과 고순도 제품 개발은 신약 연구의 핵심 분야다. 또 글로벌 제약시장에서 CMO 산업이 중요하게 인식되면서 국내 제약기업들의 새로운 성장동력으로 여겨지고 있다. 글로벌 제약기업이 원료의약품을 아웃소싱 형태로 구매하는 경우가 늘어나고 있기 때문이다.

◇국내 원료의약품 시장=원료의약품 생산은 2020년 30억 달러 규모였으며 전년보다 43.4% 급증하였다. 국내 원료의약품 시장은 합성의약품이 바이오의약품보다 크다. 2019년 기준으로 전체 원료의약품 시장의 약 76%가 합성의약품 원료였다. 2020년 예상치는 바이오의약품의 비중이 더욱 늘어나 합성의약품이 약 73%를 차지할 것으로 전망된다.

식약처에 따르면 2019년 국내 원료의약품의 생산액은 2조4706억원이었고 7660개의 품목을 263개의 업체에서 생산하였다. 2010년에는 386개 업체에서 9561개 품목에 대해서 1조4751억 원을 생산하였는데 2019년~2010년 사이에 국내 원료의약품 생산액의 연평균 5.9%로 증가했다. 2016년과 2017년에 생산액이 많이 증가했으나 2018년부터는 내림세를 보였다. 2019년 완제의약품을 포함한 전체 의약품 생산액은 22조3131억원이었으며 원료의약품의 비율은 약 11.1%이다.

국내 원료의약품 시장은 2020년 약 35억 달러이며 약 75%가 합성의약품 원료이며 내부소비용 원료의약품의 비중이 높은 특징을 가지고 있다. 2019년 국내 원료의약품 생산액은 2조 4706억원이며 관련 업체는 263개다. 2020년 상위 3개 바이오시밀러 제품이 전체 생산의 34.6% 차지하고 원료의약품 수출은 2020년 약 17억 달러이며 일본과 중국으로의 수출 비중이 크다.

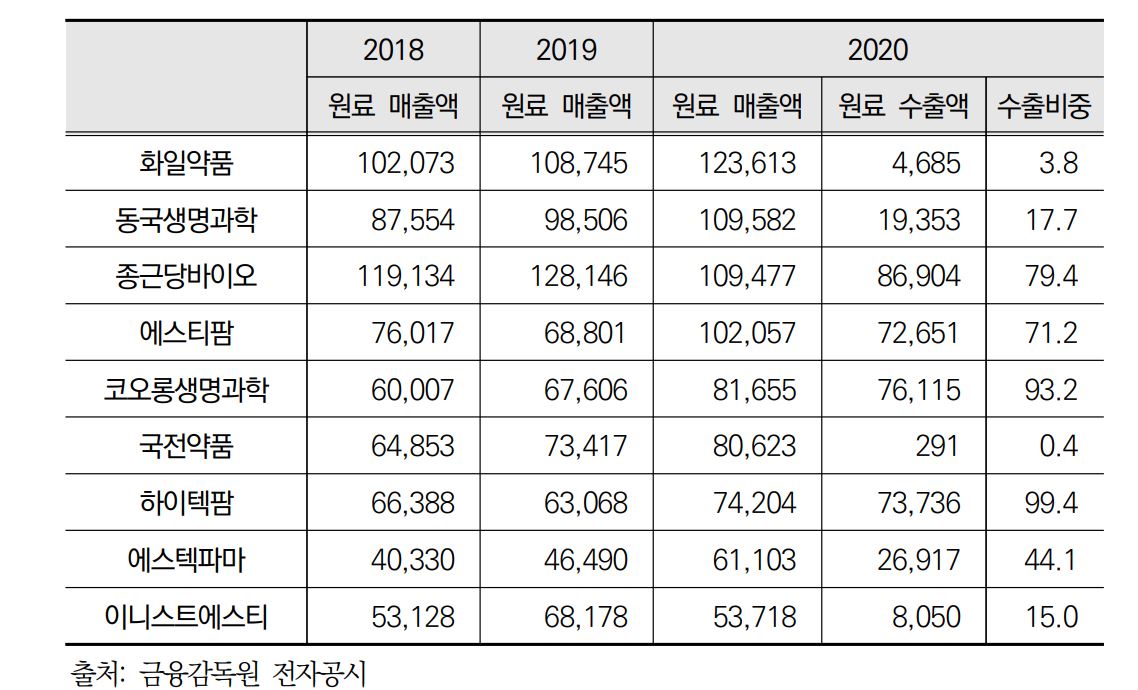

국산 원료의약품은 품질 면에서 개선이 되고 있으며 2019년 500억원 이상 생산 기업이 11개가 있다. 원료의약품 산업과 관련된 주요 기술 및 연구 분야는 연속생산기술, CDMO, 올리고 핵산 의약품, 고강도 원료의약품 등이다.

2020년 국내 원료의약품 생산액 3조5426억원 중 상위 20개 품목의 생산액은 1조7949억원으로 전체의 50.7%를 차지한다. 특히 상위 3개 품목이 셀트리온의 바이오시밀러 원료인 램시마피하주사원액(인플릭시맵), 트룩시마원액(리툭시맙), 램시마원액(인플릭시맵) 생산액이 1조2251억원으로 전체의 34.6%를 차지했다.

생산실적 상위 20개 제품에는 셀트리온 뿐만 아니라 대웅바이오, 에스케이피아이씨글로벌, 롯데정밀화학, 유한화학, 하이텍팜 등의 기업들이 있으며 2019년에 생산실적이 없었던 이수앱지스의 애브서틴원액의 생산액이 381억원으로 9번째로 많았다.

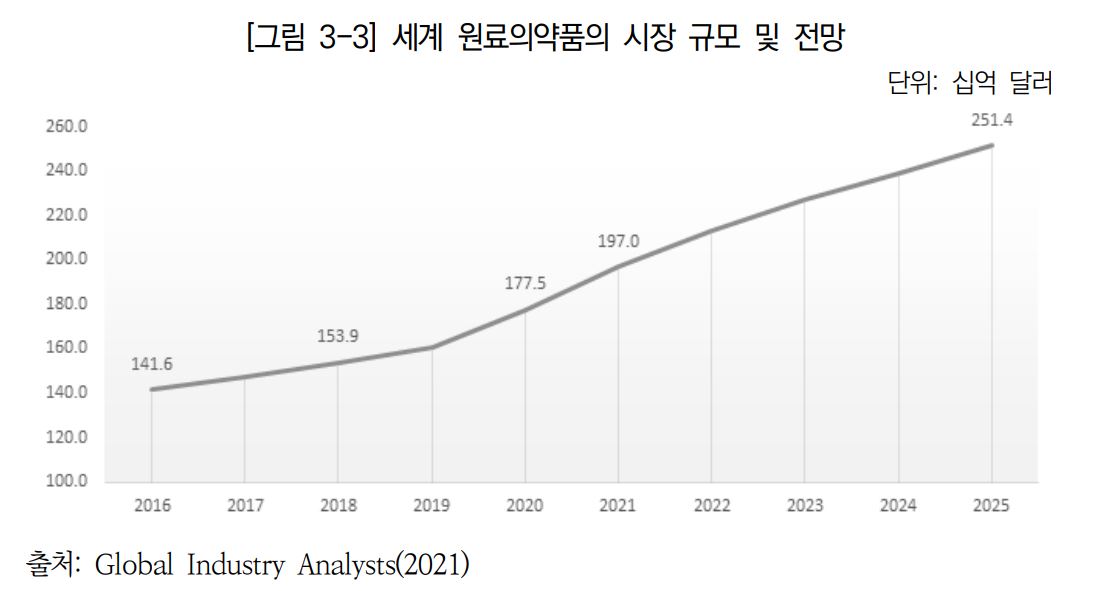

반면 세계 원료의약품 시장은 2020년 1775억 달러 규모이고 2025년까지 7.1%로 성장할 것으로 전망되며 바이오의약품 원료, 판매용 원료의약품의 성장률이 높다. 전 세계 원료의약품 시장은 미국이 36.5%, 유럽이 22.1%, 일본과 중국이 20.2%를 차지하며 중국과 인도의 성장이 두드러지고 있다.

◇원료의약품 자급률과 DMF 분석=국내 원료의약품의 자급률은 매우 낮다. 국가별 의약품 자급생산 역량과 시장 규모를 비교하면 우리나라는 스페인, 캐나다, 폴란드와 비슷한 시장을 가지고 있다. 국내 원료의약품 관리를 위해 도입된 원료의약품 신고제도(DMF)의 식약처 공개자료를 2011년∼2020년까지 10년간 분석한 결과 신물질은 인도산이 평균 56.1%이고 제네릭은 중국산이 32.7%로 가장 높다.

미국ㆍ유럽ㆍ일본의 원료 등록 현황과 비교하면 3개 지역 모두 자국산 원료 비중이 30% 이상이었으나 한국은 약 14%에 불과한 것으로 나타났다.

◇의약품 공급 중단과 원료 자급화 정책=세계 여러 나라에서 의약품 공급 부족 및 대응은 국가 보건정책의 중요한 이슈이며 한국 식약처에서도 생산ㆍ수입ㆍ공급 부족 및 중단 의약품을 보고하도록 하여 관리하고 있다. 미국은 의약품 공급 중단 관리를 위해 FDA를 중심으로 지속적인 법제화를 진행하고 있으며 유럽 EMA도 국가 간의 정보를 공유하고 있다. 미국과 호주 정부는 긴급 상황을 대비한 의약품 비축 프로그램도 함께 운영 중이다.

원료의약품의 자급화를 위해 인도는 인센티브 제도를 추진하고 있으며 일본 정부는 항균제 원료의 자국화를 추진하고 있다. 의약품의 해외 의존도를 낮추기 위한 정책과 글로벌 가치사슬의 개선을 위해 EU는 제약산업 전략을 채택하였으며 미국은 의약품 공급망에 대한 분석을 통해 전략적인 접근을 하고 있다. 중국 등 아시아 국가들은 자국의 제조 역량을 높이기 위한 산업 육성 정책을 추진하고 있다.

◇2020년 원료의약품의 국가별 수입=총 21억6524만 달러로 전체 의약품 수입액 76억2280만 달러 중 28.4%에 해당한다. 2016년~2020년까지 원료의약품 수입 상위 10위 국가의 수입액은 19억4628만 달러로 중국, 일본, 인도, 미국 순으로 많았다.

2011년~2020년까지 전체 원료의약품 수입액 중 중국, 일본, 인도 3개국의 수입액 비중은 2011년 45.4%에서부터 증가 추세에 있었고 2019년에는 61.2%로 최고치를 기록했다. 이는 2011년 17.0%에 불과했던 중국의 비중이 37.5%까지 증가한 것이 가장 큰 이유이다. 인도 원료의약품의 비중도 계속 증가하고 있으며 상대적으로 일본의 수입액 비중은 지속적으로 낮아지고 있다.

국내제약사들이 수입하는 원료의약품은 주로 합성의약품 주성분 원료(Chemical API)로 전체 응답의 절반 이상(약 52%)을 차지하였다.

◇글로벌 원료의약품 대표기업=독일의 바스프파마(BASF Pharma)가 있으며 이 회사는 다양한 화학 원료들에 대해 세계에서 가장 넓은 제품군을 가지고 있고, 신규 합성법·시약·촉매·용매 등을 판매하고 있다. 미국에서는 비아트리스(Viatris)가 대표기업으로 2020년 마일란과 업존의 합병으로 탄생했다. 원료의약품 사업에서 전 세계 100국 이상에 API를 공급하고 있다. 인도 원료의약품 기업은 세계에서 가장 큰 API 제조업체인 닥터 레디스 래보라토리스(Dr. Reddy’s Laboratories)가 있다. 항천식, 항알츠하이머 등 다양한 의약품의 API를 공급하고 있다.

이밖에 중국 원료의약품 기업 후베이 바이오코즈(Hubei Biocause Pharmaceutical)와 상하이 파마슈티컬즈(Shanghai Pharmaceuticals Holdings) 등이 있다.

이스라엘의 테바(TEVA Pharmaceutical Industries)는 제네릭과 API의 개발·생산·판매를 위주로 하고 있으며 제조시설을 이스라엘ㆍ독일ㆍ헝가리ㆍ크로아티아ㆍ체코 등에 갖추고 약 400개 이상의 API를 생산하고 있다.

한편 전문가 설문을 기반으로 국내 원료의약품 산업 종사자들을 대상으로 현황파악 및 수요 조사에서 기업 응답자 중 82%가 코로나19로 인해 원료의약품 공급에 어려움을 겪었으며 감염병 확산으로 인한 지역 봉쇄가 가장 큰 이유라고 했다. 가장 큰 애로사항은 환경 규제로 인한 제조경비 증가를 꼽았으며 정부지원 방안으로는 직접 생산 원료의약품에 대한 약가우대가 가장 필요하다고 응답했다.