올해 JP모건 헬스케어 컨퍼런스가 대규모 인수합병(M&A) 소식 없이 막을 내렸다. 하지만 소규모 파트너십이나 공동 연구에서는 활발한 계약이 성사됐다.

키움증권이 17일 발표한 ‘JP모건 헬스케어 컨퍼런스 정리 보고서’에 따르면, 소규모(100억 달러~150억 달러) 인수합병이 대부분이었으며 종양, 중추신경계(CNS), 세포ㆍ유전자 편집 라이센싱이 많이 거래됐다.

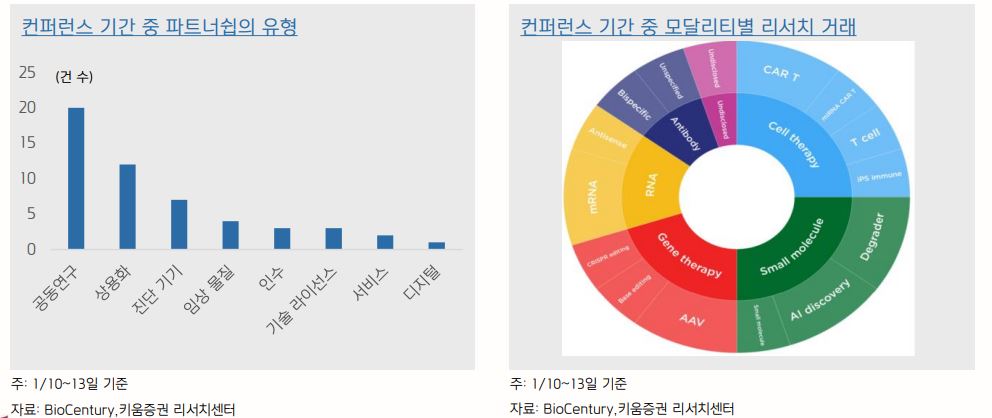

컨퍼런스 기간 중 거래된 1/3은 공동 연구 방식이었으며 계약금을 받은 거래의 2/3는 전임상 연구 협업이었다. 또 신규 모달리티 기술에 20건의 공동 연구가 있었으며 신규 공동 연구는 세포 유전자 치료제에 집중됐다.

화이자 같이 RNA에 대한 인프라와 전문인력을 갖춘 빅파마들은 과학적 기반 자료만 튼튼하면 초기 파이프라인을 낮은 가치로 확보할 수 있어 초기 물질을 선호했다. 화이자는 mRNA를 게임 체인저로 생각하고 관련 전문가와 인프라 확장을 결정. 아퀴타스 테라퓨틱스(Acuitas Therapeutics)로부터 10개 타겟에 대한 LNP 기술을 도입했다. 화이자는 mRNA 항암백신 관련 개발이 많아지는 추세에 맞춰 AAV 유형의 항암백신 보완하기 위한 내부 노력 중이며 이제 RNA 기술도 확보, 유전적 질병이나, 희귀질환 치료제 개발에 나선다.

머크(MSD)는 파이프라인 우선 순위 및 다른 치료 영역으로 이동에 초점을 맞추고 있다. 키트루다, 린파자, 렌비마 등 항암제와 가다실, 폐렴구균 등 백신분야에서 유방암, 자궁내막암, 자궁경부암 등 여성암 초기 치료 라인으로 확장을 모색하고 있다. 이 외에 ADC, KRAS, BTK억제제, 이중 항체, 다중 특이적 항체와 비알콜설지방간염(NASH) 등에도 지속적인 투자를 벌이고 있다.

일라이 릴리는 siRNA와 같은 뉴클레아제 기반 의약품에 관심을 보이고 있다. 또 염증성 장질환(IBD) 파이프라인 도입을 추진하고 있다. 당뇨 치료제 ‘티제파티드’(tirzepatide)는 GLP-1 시장 정체에 대한 우려에도 불구하고 주사 투여가 가능한 환자의 약 절반이 GLP를 맞고 있어 상당히 오랜 기간 점진적 성장이 가능한 것으로 판단하고 있다.

이밖에 바이오시밀러에 주력하고 있는 암젠은 휴미라 바이오시밀러 암제비타를 2023년 1월 말에 미국 출시 예정이며 스텔라라, 아일리아, 솔리리스 등도 퍼스트 무버로 준비 중에 있다. 길리어드는 종양 분야 파이프라인 2019년 전체 매출의 5%에서 20‘30년 1/3 이상으로 키울 계획이다. ADC 치료제인 ‘트로델비’(Trodelvy)와 CAR-T 치료제 ‘예스카타’(Yescarta)도 성장 중이다.

노바백스는 백신 미접종자, 변이 바이러스 및 부스터샷, 소아 접종 등에 기대를 하고 있다. 6개월 영아부터 12~17세 청소년까지 적응증 확대를 목표로 두고 있다.

빅파마의 주요 관심사는 세포/유전자, xRNA, 유전자 편집 등의 혁신 신규 후보 물질에 쏠려 있었다.

허혜민 연구원은 “주요 투자 영역은 세포ㆍ유전자, RNA와 같은 새로운 방식의 물질이며 종양, 뇌 과학, 심혈관ㆍ대사, 면역 분야에 지속적인 관심을 확인했다”면서 “빅파마들은 미래 성장 동력을 위해 대부분 포트폴리오 다변화를 원했다"고 말했다.