내년도 제약ㆍ바이오 업종은 금리의 인상 정점을 지난 피크 아웃(Peak Out) 단계로 대형주들의 견조한 주가 흐름이 기대되는 가운데 바이오텍들의 차별화된 주가 반등이 기대된다는 전망이 나왔다.

SK증권 이동건 연구원은 22일 보고서를 통해 “2023년에는 금리 상승이라는 불편한 매크로 환경 속에서도 대형주들의 실적 및 주가, 바이오텍들의 파이프라인 성과를 기반으로 한 투자 심리의 개선을 확인, 추가적인 주가 하락보다는 바닥 다지기의 모습을 연출했다”면서 “내년에는 올해의 긍정적 모멘텀이 지속되는 가운데 금리 안정화를 바탕으로 상승 전환에 성공할 것”으로 전망했다.

보고서는 대형 바이오 및 대형 제약사들의 실적 모멘텀을 바탕으로 업종 내 유의미한 수급 유입이 기대되며 이는 대형주를 거쳐 중ㆍ소형주까지 수급 확산이 가능하다고 전망했다.

다만 바이오텍들의 주가 반등 속도는 기업마다 달라 기술이전 성과를 이룬 기업 중에 해당 임상 성과 발표를 바탕으로 파이프라인 가치의 재평가가 이뤄질 수 있는 기업들의 반등이 우선적으로 나타날 전망이다.

SK 증권은 이같은 전망을 바탕으로 제약ㆍ바이오업종 중 유망주로▲대형 바이오주: SK 바이오팜, 삼성바이오로직스 ▲대형 제약사: 유한양행, 종근당 ▲신약 개발사: 한올바이오파마, 레고켐바이오, 에이프릴바이오 ▲의료기기/용품: 휴메딕스, 메디톡스를 꼽았다.

◇올해는 바닥 다지기 장세…한미ㆍ유한ㆍ종근당 실적 성장세

보고서에 따르면 올해 제약ㆍ바이오 업종은 2021년 이후 지속된 불편한 매크로 환경 속에서 회복 가능성을 분명하게 확인할 수 있었다. 특히 코로나 팬데믹이 극에 달했던 2020년 말 0.5%대까지 하락했던 미국 국고채 10년물은 이후 가파르게 상승, 2023년에는 한때 5.0%대를

기록하기까지 했다. 이 과정에서 업종 지수는 약세를 이어갔으며 현재는 2020년 고점 대비 약 50% 하락한 수준에서 횡보 중이다.

다만 올해는 지난 2년여간의 업종 지수 하락세와는 달리 박스권에 머무르며 지난 약세를 마무리하는 흐름이 포착됐다. 이는 ▲주요 대형주의 실적 ▲글로벌 기술이전 성과 가시화 ▲주요 파이프라인의 임상 성과가 확인됐기 때문이다.

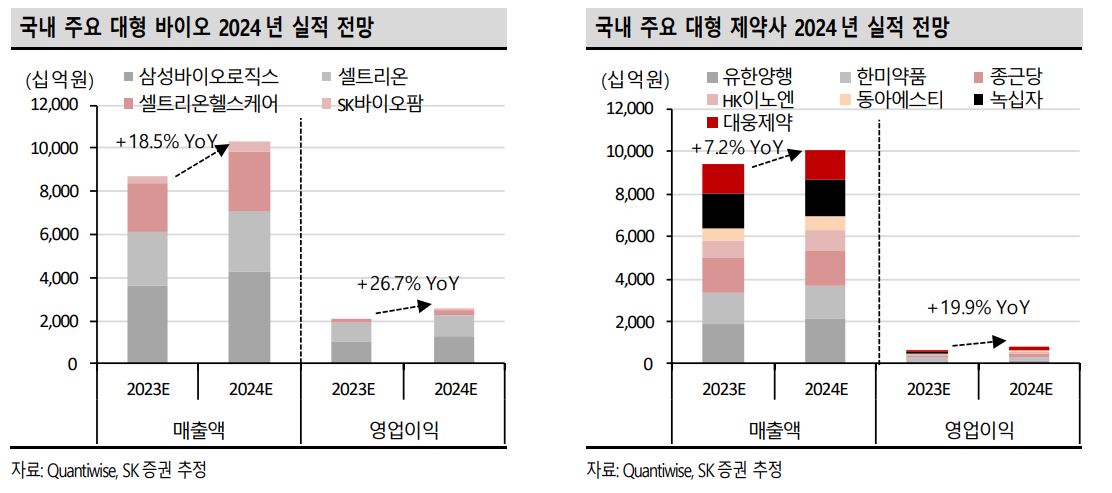

이동건 연구원은 “대표적으로 삼성바이오로직스, SK바이오팜 등 대형 바이오 기업과 유한양행, 한미약품, 종근당 등의 실적 성장세가 포착됐고 종근당, 대웅제약, 바이오오케스트라 등 의 기술이전 성과 역시 확인됐다”면서 “유한양행/오스코텍의 레이저티닙 병용 임상 3상 성과와 한올바이오파마의 IMVT-1402 임상 1상 결과 발표 등도 크게 부각됐다”고 평가했다.

◇내년에는 대형주 우호적 주가흐름 속 바이오텍도 긍정적

보고서는 올해에는 대형주들의 우호적 주가 흐름은 중ㆍ소형주의 대부분을 구성하고 있는 바이오텍 주가에도 긍정적일 것이라고 전망했다.

이동건 연구원은 “우선 금리의 peak-out 을 기점으로 파이프라인 가치 역시 할인율 하락을 바탕으로 회복될 것으로 기대되는 가운데 대형주들의 우호적인 주가 흐름은 수급 유입으로 이어져 바이오텍 주가 반등으로 이어질 것”으로 전망했다.

보고서에 따르면 대형 바이오ㆍ제약사 모두 성장 모멘텀이 풍부하다고 분석했다. 대형 바이오에서는 삼성바이오로직스의 4공장 가동률 상승에 따른 실적 고성장이 이어질 전망이다. 4공장 수주는 현재 수주 속도를 감안하면 2024년 상반기 중 대부분 마무리될 전망이다.

또 셀트리온은 셀트리온-셀트리온헬스케어의 합병이 이뤄질 예정이며 이에 따라 1월 12일 합병법인의 신주 상장 이후 코스피 200 내 수급 유입, 그리고 미국 ‘짐펜트라’ 출시에 따른 실적 모멘텀이 부각되면서 우호적 주가 흐름이 예상된다.

SK 바이오팜도 올해 4분기~내년 1분기에 흑자전환을 기점으로 미국에서 ‘엑스코프리’의 높은 수익성을 바탕으로 영업 레버리지가 본격화될 전망이다.

대형 제약사 역시 내년을 주목할 필요가 있다. 유한양행은 비록 최근 ESMO에서의 임상 결과 발표 이후 임상 데이터에 대한 투자자들의 실망감으로 주가가 급락했으나 이 과정에서 국내 ‘렉라자’ 1차 치료제에 대한 가치는 상대적으로 더욱 높아졌다. 이르면 연내 국내 렉라자 1 차 치료제 급여 적용 여부가 확인될 전망으로 해당성과를 바탕으로 2024년부터 본격적으로 실적 기여가 이뤄질 수 있다는 점 감안시 주가의 반등 가능성은 높다.

종근당은 최근 노바티스와의 대규모 기술이전 성과를 바탕으로 그간 높은 할인율을 적용받았던 Target Multiple 의 해소가 가능해졌다. 또 보수적으로 HK 이노엔과의 ‘케이캡’ 국내 공동판매계약 종료를 감안하더라도 그 외 주요 품목들의 견조한 성장을 바탕으로 영업가치에서의 상승 여력은 풍부하다는 점에서 주가 상승은 이어질 전망이다.

한편 대형주들의 모멘텀을 기반으로 업종 내 긍정적 수급 유입이 기대되는 가운데 바이오텍의 주가 반등의 속도는 기업별로 상이할 전망이다.

이동건 연구원은 “주목해야 할 기업들로는 이미 2023년 부정적인 시장 환경 속에서도 반등 가능성을 입증한 기업 중 기술이전 파이프라인에서의 임상 성과 발표를 바탕으로 재평가가 이뤄질 수 있는 기업”이라고 밝혔다.