비만 치료제 개발에 속도를 내는 한미약품의 내년은 파이프라인의 진전이 증명되는 한 해가 될 것이라는 전망이 나왔다.

신한투자증권 정재원 선임연구원은 24일 보고서를 통해 “Dual agonist는 MASH(이전 NASH) 환자를 대상으로 진행 중인 임상 2b상의 중간 데이터 발표가 기대된다”면서 “Triple agonist는 내년 상반기 중 임상 1상 진입이 기대되고 약효에 대한 숫자는 상반기 중 개최될 학회를 통해 확인 가능할 전망”이라고 예측했다.

한미약품은 최근 개최한 AASLD(미국 간학회)에서 동사는 MASH 적응증 대상으로 개발 중인 파이프라인에 대해 각각 포스터를 발표했다. Dual agonist의 임상 2a상 추가분석 결과 2건과 Triple agonist의 간 섬유화 개선 효과를 보인다는 내용에 대해 공개했었다.

보고서에 따르면 현재 GLP-1 공급 부족 사태가 심화될 가능성도 배제할 수 없어 한미약품의 바이오 플랜트를 활용한 CMO 사업에 대한 기대감이 현실이 될 여지도 남아있다.

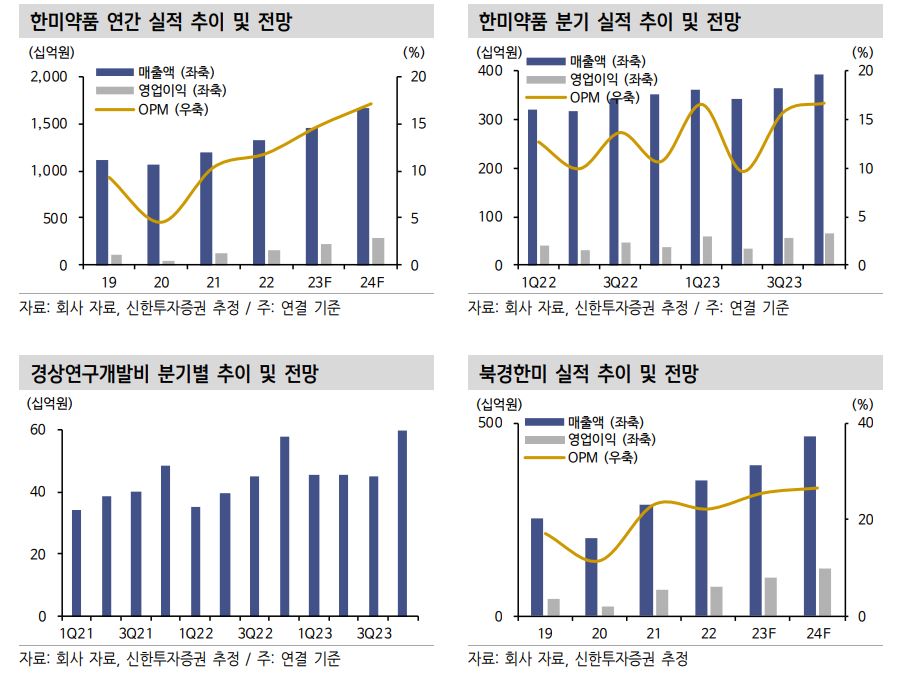

보고서는 한미약품의 내년 연간 매출이 올해보다 14.4% 증가한 1조6724억원, 영업이익은 올해보다 32.7% 늘어난 2871억원으로 예측했다. 이 같은 실적 성장의 배경에는 로수젯, 아모잘탄 등 주요제품과 북경한미 제품 라인업 증대에 따른 외형 성장이 뒷받침하고 있다. 특히 호흡기 질환 제품 위주의 포트폴리오로 구성된 북경한미는 판매목록 추가에 따른 계절성 이슈 희석이 기대된다.

한편 한미약품은 최근 연구센터를 질환 중심으로 개편하면서 비만 치료제 개발에 대한 적극적인 행보가 예상된다.

정재원 선임연구원은 “한미약품의 내년 연구개발비는 2241억원이 발생할 것으로 예측한다”면서 “연구개발비의 전체 매출 대비 비중은 현 수준인 두 자릿수 초반대에서 관리 가능할 것”이라고 분석했다.