바이오의약품 시장은 고성장하고 있으나 미국 의회가 중국 바이오기업을 겨냥한 '생물보안법'(Biosecure Act)을 발의하면서 글로벌 의약품 산업 내 공급망 불안정성이 높아질 전망이다. 이로 인해 공급 안정성이 높은 상위 CDMO 기업들의 중장기적 수혜 예상되며 대표적으로 론자, 삼성바이오로직스의 기업가치가 높아질 것이라는 전망이 나왔다.

유진투자증권 권해순 연구원은 25일 보고서를 통해 “CDMO들의 이익 고성장이 지속될 전망이며 이는 삼성바이오로직스 같은 선도 기업의 밸류에이션 프리미엄 정당화 근거로 작용할 것”이라고 분석했다.

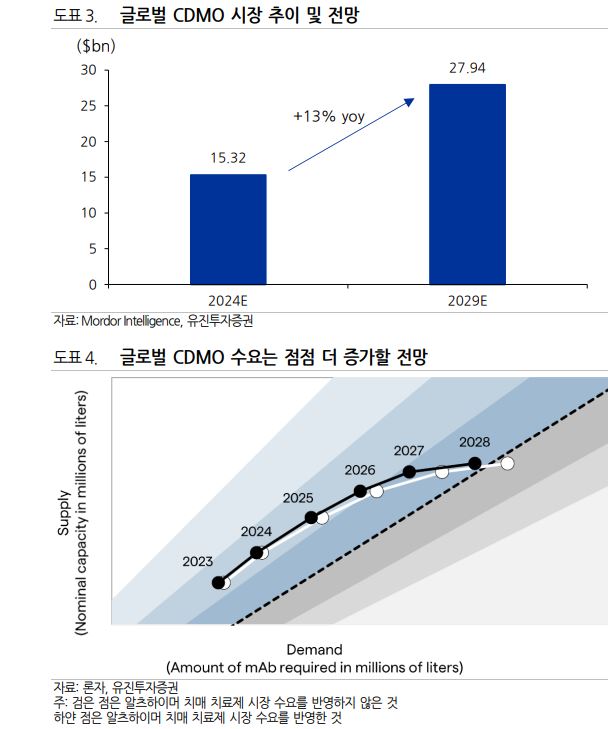

보고서에 따르면 글로벌 CDMO 시장은 2029년까지 2배 가까운 성장이 전망된다. 바이오의약품 시장은 수요 증가와 신약 파이프라인들의 임상 증가로 지속적으로 높은 성장을 보이고 있다. 글로벌 빅파마들은 주력 제품 특허 만료가 2025년부터 가속화될 예정이어서 자본적 지출(CAPEX) 투자보다 R&D 파이프라인 투자에 집중하고 있다.

따라서 장기적으로 CDMO를 통한 생산 비중이 높아짐에 따라 글로벌 CDMO 시장은 연평균 13%씩 성장할 것으로 예상된다.

CDMO 관련 정책은 올해 1월 미국이 중국제재 일환으로 제약바이오 산업에서 ‘BIOSECURE Act’ 법안을 발의하면서 변화가 예상된다. 이는 글로벌 의약품 산업에서 중국은 공급과 수요 모든 측면에서 중요한 역할을 하고 있고 산업 특성상 치료제의 혁신성이 지정학적 리스크보다 우선시된다는 점이 중요하다.

따라서 지정학적 리스크가 관련 제약사들 실적에 미치는 영향이 단기에 나타나지는 않을 것이다. 하지만 투자 심리에 영향을 주어 글로벌 CDMO들의 가치 평가에 있어 밸류에이션 차별화가 진행될 전망이다. 글로벌 의약품 시장에서 안정적 공급망을 확보하는 것이 중요해지고 있다.

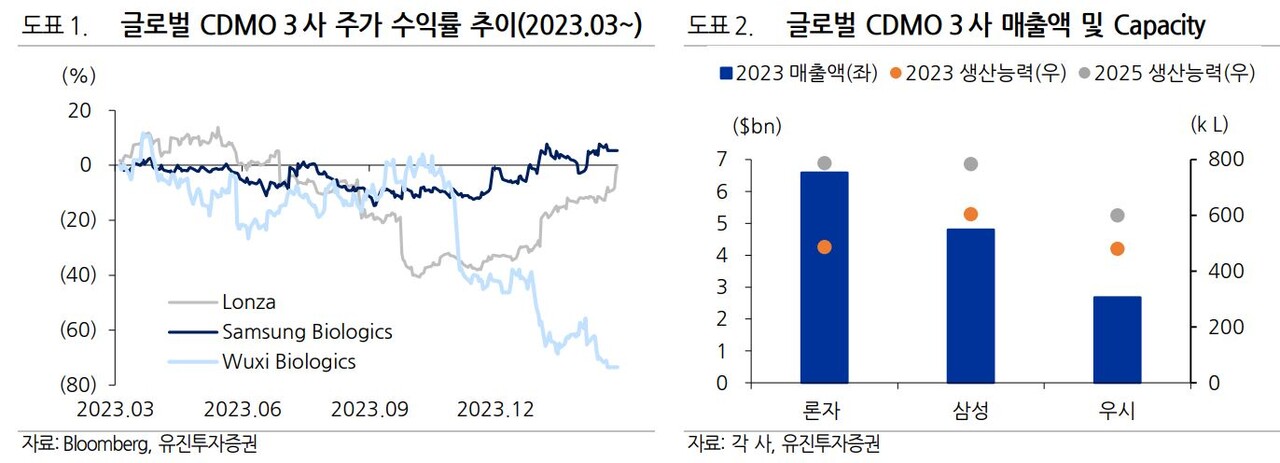

CDMO 관련 기업별로 살펴보면 론자는 3월 20일 미국 제넨텍(스위스 로슈의 100% 자회사) 생산시설(30만 리터) 인수한다고 발표했다. 이 회사는 2025년까지 추가 투자를 통해 인수를 마무리할 예정이며 2025년 이후부터 본격적으로 가동할 예정이다. 삼성바이오로직스는 2027년에 CDMO 중 생산능력 기준으로 삼성바이오로직스가 가장 높은 점유율을 유지할 것으로 예상된다.

◇론자=3월 20일 미국 내 제넨텍 생산시설(30만L)을 12억 달러에 인수해 가이던스가 상향됐다. 2028년까지 매출은 연 평균 12~15% 늘어나고 생산능력은 삼성바이오직스 5공장 완공 후와 유사한 78.7만L로 추정된다. 론자는 ADC, 세포 치료제, 유전자 치료제 등 신기전 치료제들 생산에 선제적으로 투자하고 있다.

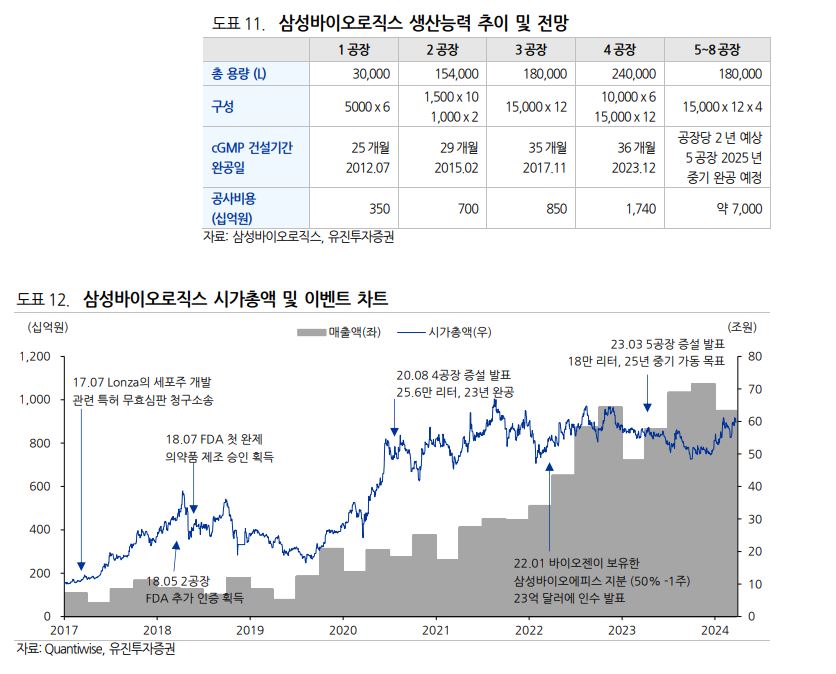

◇삼성바이오로직스=4공장이 상업화 가동되면서 생산 물량 증가에 따른 이익 고성장 지속될 전망이다. 특히 2025년 하반기 제5공장 완공, 2026년 하반기 상업화 가동이 본격화 되면서 총 생산능력 78.4만L로 확대될 예정이다.

또 고환율 기조가 지속되며 2024년에도 20%를 상회하는 이익 성장이 예상된다. 이는 글로벌 CDMO중 가장 고성장하는 수치다. 다만 삼성바이오로직스도 신기전 치료제 분야에서 입지 확보를 위한 중장기 투자가 필요하다.

◇우시바이오로직스=실적은 고성장하지만 지정학적 리스크가 부각되면서 연초 이후 주가는 56% 하락했다. 이 회사는 싱가포르 생산 공장이 신규 가동(12만L)되면서 총 생산능력 약 60만L까지 확대됐다. 다만 글로벌 기업으로서 위상이 강화되고 있지만 지정학적 리스크가 부각되며 기업 가치가 큰 폭 할인되어 거래되고 있다.

◇카탈런트=2024년 2월 노보 홀딩스가 165억 달러로 인수를 발표하고 올해 말 합병 절차가 완료될 예정이다. 그러나 일라이릴리 등 기존 고객사 간 계약 이행에 미칠 부정적 영향에 대한 우려가 존재하고 있다.