[메디소비자뉴스=강은희 기자] 국내 제약 및 바이오주는 신약개발과 관련해 너무 성급하게 주가가 반영되는 경우가 많다는 지적이다.

업계와 증권가에 따르면 신약후보물질의 상업적 성공가능성까지 평가하기보다는 신약개발뉴스 자체에 주가가 크게 상승했다가 시간이 지나면서 주가가 크게 하락하는 악순환이 되풀이되는 경우가 많았다는 것이다.

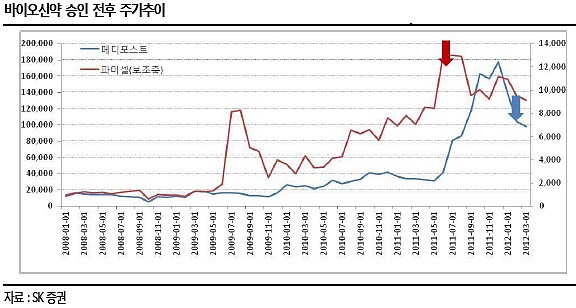

이처럼 바이오기업들의 주가 변동성이 확대되고 있는 추세다. <그래프 참조>

올 들어 신약개발 바이오 주식이 크게 하락하는 현상은 상업성 검증의 과정이라는 게 증권가의 해석이다.

최근 바이오신약의 개발은 케미칼신약과는 달리 아직 선진국과의 기술차이가 덜 난다는 장점도 있고 또한 개발가능성이 크다는 것이 장점으로 꼽힌다.

화학의약품은 수십년 이상 다국적 제약사들이 거대 자금을 들여 개발해 왔기 때문에 새로운 개념의 신약개발 가능성은 크지 않은 반면에 바이오기술은 역사가 짧아 개발 가능성도 크기 때문에 상업적 성공측면에서도 의외의 성과를 기대할 수 있다.

그러나 주식시장에서 바이오기업에 대한 평가는 매우 어려운 것으로 판단되고 있다.

바이오기업의 성격상 재무제표에서 매출이 적고 적자가 나는 기업도 있기 때문이다.

SK증권 하태기 애널리스트는 "바이오신약 개발을 목표로 하는 기업이니 당연히 그럴 수밖에 없다"며 "따라서 개발중인 바이오신약 후보물질을 가지고 평가해야 하지만 신약개발 중간단계에서 신약개발의 성공여부와 특히 상업성 평가는 어려움이 크다"고 밝혔다.

일반적으로 신약개발의 과정은 길고 많은 돈이 소요되기 때문에 변수가 많고, 여기에다 신약후보물질이 임상에 성공해 약으로 허가를 받았다 하더라도 매출에 관련된 참고자료가 많지 않다는 설명이다.

하 애널리스트는 "처방을 많이 받아내며 상업적으로 성공할 수 있을지를 판단하는데 불확실성이 너무 크다. 따라서 상업성 검증에 시간이 필요할 수밖에 없다"는 견해를 나타냈다.