GC녹십자랩셀이 GC녹십자셀과 흡수합병을 통해 생겨날 '지씨셀'이 글로벌 세포치료제 개발사로 도약할 것으로 전망했다.

대신증권은 19일 보고서를 통해 GC녹십자랩셀과 GC녹십자셀이 합병을 통해 신약 연구개발 단계에서는 시너지 창출 시간이 필요할 것으로 예상되지만 의약품 위탁생산(CMO)과 위탁개발생산(CDMO) 사업 확대에 긍정적인 만큼 중장기적 합병 시너지가 예상된다고 분석했다.

GC녹십자랩셀의 검체검사 서비스는 지난해 매출 682억원으로 전체 79% 차지하는 등 안정적인 현금 흐름을 활용해 CMO/CDMO 분야의 기술도입 및 M&A 통한 경쟁력 강화도 기대해볼 만하다고 밝혔다.

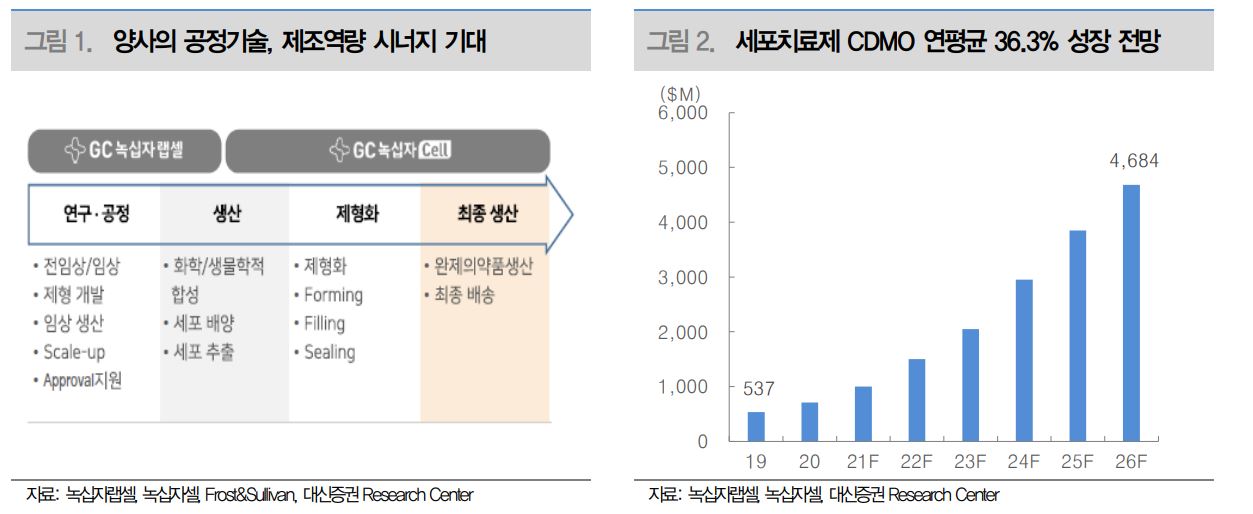

키움증권도 19일 보고서를 통해 녹십자랩셀의 바이오리액터 대량 배양기술, 장기 동결기술 및 녹십자셀의 국내 최대 규모 세포치료제 생산시설과 상업 생산 경험 활용하여 원스톱 위탁생산(CMO) 및 위탁개발생산(CDMO) 서비스 사업으로 확대가 예상된다고 분석했다.

키움증권은 연구개발, CDMO, 실적 등 시너지 요소가 많다면서 합병 시너지 주요 요소로 ▲유전자 세포 치료제 연구개발 시너지 강화 ▲CDMO 사업 확보 ▲안정적인 실적(CASH COW) 등을 들었다.

키움증권은 합병되어 출범하는 지씨셀은 글로벌 선두 수준의 동종 고형암 CAR-T 개발 및 NK와 T세포 융합 물질 개발이 가능하며 R&D 인력이 120명 규모로 글로벌 평균 세포치료제 개발사 114명 수준을 상회하게 된다고 전망했다. 또 GC녹십자랩셀은 아티바를 통해 미국 임상 개발 및 기술이전 역량을 보유하고 있으며 녹십자셀은 해외에서 개발, 제조, 유통이 가능한 자회사 노바셀을 보유하고 있어 글로벌 임상 개발 및 기술이전에 효율성이 높아질 것으로 기대했다.

녹십자셀은 이뮨셀-LC를 통한 오랜 세포 치료제 생산 업력과 노하우를 보유하고 있고, 녹십자랩셀은 공정 기술 및 동결건조 기술 특허 등을 보유하고 있어 CDMO 분야에서도 시너지가 창출 될 것으로 기대했다. 지난해 기준 녹십자랩셀과 녹십자셀의 합산 매출액은 1264억원(YpY +32%), 영업이익 77억원(YoY +214%)로 이뮨셀-LC 판매 및 검체 서비스 확대 등으로 양호한 실적을 기록하였다. 올해에도 머크로부터 계약금 분할 인식 및 검체 서비스 매출 증가 등으로 호실적을 예상했다.

한편 GC녹십자랩셀과 GC녹십자셀은 16일 공시를 통해 양사간 합병을 발표했다. 녹십자랩셀은 존속 회사로 남으며 녹십자셀은 합병 후 소멸된다. 회사 상호는 주식회사 '지씨셀'(GC Cell Corp)로 변경될 예정이다. 합병 비율은 녹십자셀 1주당 녹십자랩셀 0.4주로 합병신주 보통주 총 510만2340주가 발행된다. 오는 9월13일 주주총회 결의 후 11월12일 신주를 상장할 예정이다.