동아에스티가 지난해 4분기 일회성 비용의 반영 등으로 시장 예상치를 밑도는 실적을 냈지만 올해는 전문의약품(ETC) 성장과 일회성 비용 감소 등으로 실적이 개선될 것이라는 분석이 나왔다.

키움증권 허혜민 연구원은 9일 보고서를 “올해말 당뇨 신약 포시가의 개량신약 출시 및 2023년 스텔라라 바이오시밀러 출시 등 제품 믹스 개선으로 수익성 개선이 기대된다”고 전망했다.

보고서에 따르면 동아에스티 4분기 ETC 매출은 865억원으로 전년동기 대비 14% 증가했다. ’모티리톤‘(+13%), ’슈가논‘(+16%), ’그로트로핀‘(+42%), ’주블리아‘(+20%) 등이 모두 두 자릿수 성장을 하며 매출을 이끌었지만 전 분기에 비해 14% 감소했다. 이는 계절성 이슈와 사용량 약가 연동제로 인한 약가 인하 등 영향 때문으로 향후 물량 증가에 따라 상쇄할 수 있을 것이라고 예상했다.

박카스는 지난해보다 2% 빠진 818억원 매출이 더 이상 빠지지 않고 있으며 '오라떼'의 인도네시아 시장에 안착(70~80억원)으로 상쇄하였다.

키움증권은 올해 매출액은 전년 대비 6% 늘어난 6263억원, 영업이익은 104% 늘어난 315억원으로 전망했다.

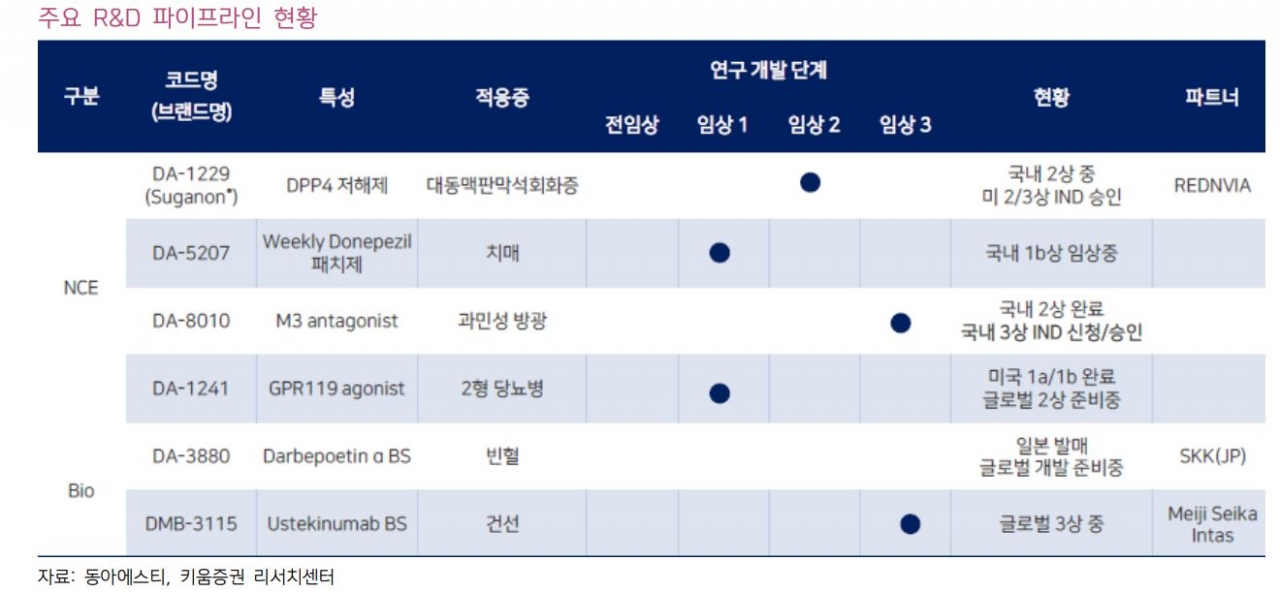

지난해 원가율은 50.4%로 2020년 51.6%보다 개선되었으나 ETC 온라인 마케팅 플랫폼 구축 등으로 인한 판관비용 증가로 수익성이 하락하였다. 올해는 일회성 판관비용 증가 영향이 미미하기 때문에 다시 수익성 회복 및 실적 기저효과가 기대된다. 이 외에도 스텔라라 바이오시밀러 개발이 2021년 11월 말 미국, 유럽에서 605명 환자 모집 완료되는 등 예상보다 빠르게 진행되고 있어 2023년 미국 특허 만료에 맞춰 출시할 수 있을 것으로 전망했다.