한미약품이 올해 1분기 매출 성장과 함께 펩타이드 위탁개발생산(CDMO) 사업에 대한 기대로 주가 상승의 탄력을 받을 것이라는 전망이 나왔다.

유안타증권은 7일 보고서를 통해 한미약품의 올해 1분기 매출(연결 기준)은 전년 대비 13.2% 늘어난 3636억원, 영업이익은 전년 대비 26.1% 늘어난 515억원으로 컨센서스를 상회하는 영업이익을 기록할 것으로 전망했다.

하현수 연구원은 “북경한미는 작년 4분기 코로나 확산 영향으로 제한적인 영업에서 벗어나 전통적 성수기 효과와 함께 위드 코로나 정책으로 분기 최대 실적인 매출액 1067억원(전년 대비 12.6% 증가), 영업이익은 289억원(전년 대비 13.4% 증가)을 기록할 것”이라면서 “호중구감소증 치료제 ‘롤론티스’의 국내 수요가 점차 증가하고 미국국가종합암네트워크(NCCN) 가이드라인 등재와 미국 내 사용 클리닉 확대 등으로 매출이 늘어나면서 낮아진 생산 원가도 이익율 향상에 기여할 것”이라고 전망했다.

보고서는 한미약품의 펩타이드 CDMO 사업에 대해서도 큰 기대를 나타냈다.

하현수 연구원은 “한미약품은 롤론티스, 에페글레나타이드 등 상업 생산을 위해 확장했던 평택 바이오 플랜트에서 롤론티스 외에 생산 품목이 없어 가동률이 낮았다”면서 “상각 비용을 개선하기 위해 여유 Capa를 활용해서 펩타이드 CDMO 사업을 시작했으며 바이오 유럽에 참가하며 수주에 집중하고 있다”고 설명했다.

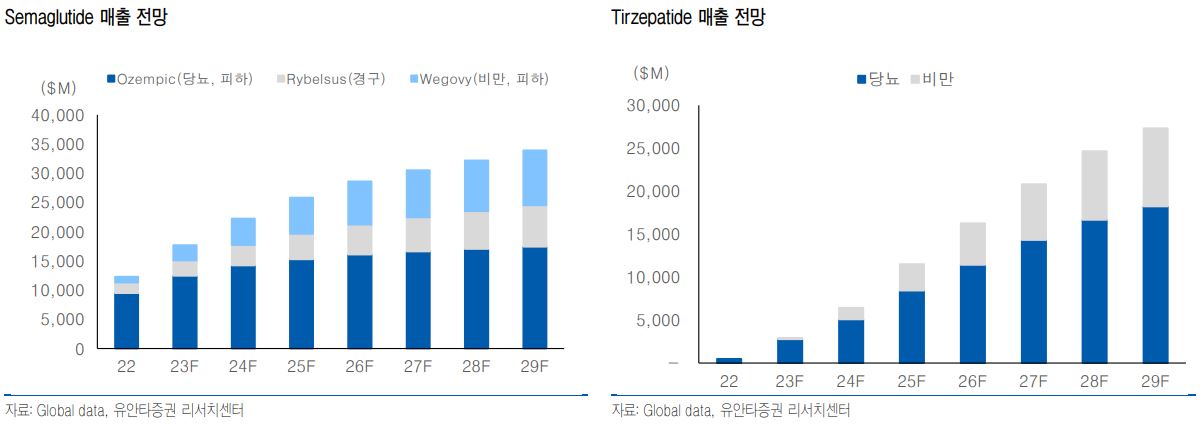

특히 노보 노디스크와 릴리의 GLP-1 기전의 당뇨·비만 치료제 ‘위고비’와 ‘마운자로’가 폭발적인 수요 증가로 안정적인 공급과 생산 능력 확대가 필요해지고 있어 펩타이드 CDMO 수주 가능성을 크게 기대하고 있다.