녹십자웰빙이 올해 고마진 태반주사제 ’라이넥‘ 제형 변경과 중국 진출 등으로 수익성이 개선된다는 평가가 나왔다.

키움증권 허혜민 연구원은 17일 보고서를 통해 “녹십자 웰빙의 주가는 IPO 당시 공모가 1만1300원(시가총액 2008억원)보다 36% 하락한 것으로 올해 태반주사제 중국 진출 예상 실적을 제외하더라도 2024년 PER 11배 수준으로 저평가 되어있다”면서 “저마진 건기식 사업부 축소, 고마진 태반주사제 제형 변경 및 중국 진출과 에스테틱 출시 등으로 수익성 개선이 기대된다”고 분석했다.

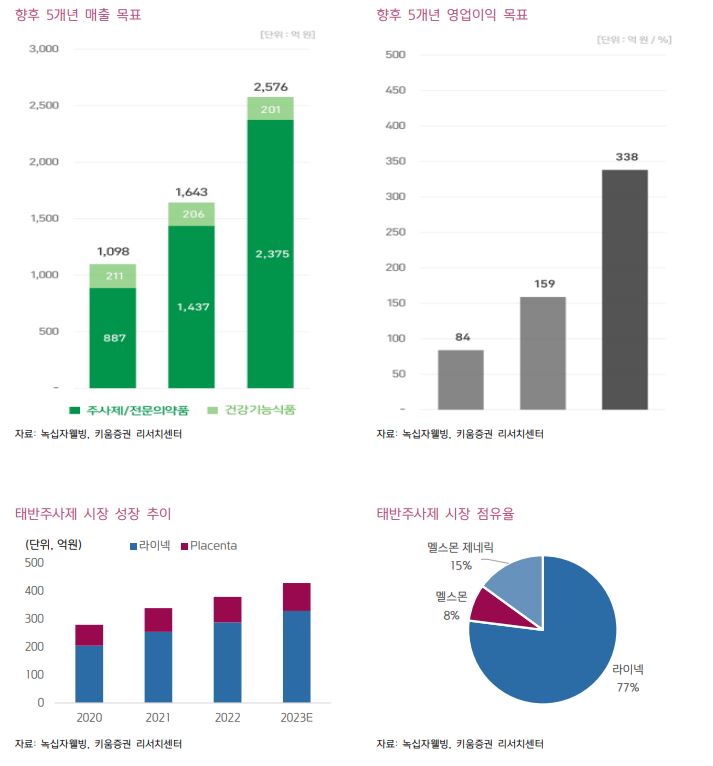

보고서에 따르면 녹십자웰빙은 영양치료 태반 주사제 ’라이넥‘이 국내 시장점유율 1위(점유율 77%)를 기록하고 있으며 48개의 영양치료 주사제를 보유하고 있다. 일본계 태반 의약품 기업 인 JBP코리아와 녹십자웰빙이 조인트 벤처로 2004년 설립되었고 최대주주로 GC녹십자(지분율 22.08%)와 GC녹십자홀딩스(12.39%)가 있다.

녹십자웰빙의 2022년 매출액은 1097억원, 영업이익은 84억원이며 이 중 태반주사제 라이넥은 고마진 제품으로 매출액 289억원(약 26% 매출 비중)을 기록했다. 라이넥은 간 기능개선 및 피로 회복에 효과가 있으며 통증 3상 연구도 진행하고 있어 적응증을 확장해 나아가고 있다. 라이넥의 2023년 매출액은 전년 동기대비 14% 성장한 330억원이며(매출 비중 28%) 경쟁제품 대비 고농축의 우수한 효능으로 2020~2023년 연평균 17% 지속 성장을 이어가고 있다.

이에 대해 허혜민 연구원은 “라이넥의 제형 변경(앰플→바이알)이 향후 1~2년간 교체되면서 수익성 또한 개선될 것으로 기대된다”고 평가했다.

한편 라이넥은 중국 의료 특구 지역에 신약 승인 심의가 신속 승인으로 진행 중으로 올해 상반기 승인이 기대된다. 승인 이후에는 중국 내 50개 병원에서 판매가 시작되는데 해당 특구 지역에 로컬 클리닉이 1만7000개 가량으로 국내와 유사한 수준이다. 현지 파트너사는 지난 지난해 확정되어 있고 중국 시장 전역으로 확장할 수 있는 중앙처 승인은 2025년을 목표로 하고 있다.

허혜민 연구원은 “출시 시기와 가격 전략에 따라 달라지나 하반기부터 판매된다면 2024년 중국 내 라이넥의 매출은 100억원 내외로 예상된다”고 전망했다. 이어 “올해 녹십자웰빙의 예상 매출액은 1400억원, 영업이익은 147억원”이라고 예상하면서 “상장 후 최근 몇 년간 건기식 사업 확장으로 저조한 수익성을 보였으나 ▲저마진 건기식 사업부 축소 ▲고마진 영양 주사제 중국 진출 ▲에스테틱 출시 등으로 수익성 개선이 기대된다”고 예상했다.