종근당은 주요 품목 판매 호조와 지난해 노바티스에 기술 수출에 따른 계약금 반영 등으로 지난해 4분기 호실적을 기록했다. 또 올해도 신약 '지텍' 출시효과와 후속 파이프라인의 기술이전 모멘텀으로 성장세를 이어갈 것이라는 전망이 나왔다.

SK증권 이동건 연구원은 “작년 4분기 별도기준 매출은 전년보다 29.9% 늘어난 5052억원, 영업이익은 전년보다 733.2% 증가한 1251억원으로 시장 컨센서스 대비 영업이익은 30% 이상 상회한 실적이 예상된다”면서 “올해 종근당은 무엇을 상상하던 그 이상이 될 것”이라고 분석했다.

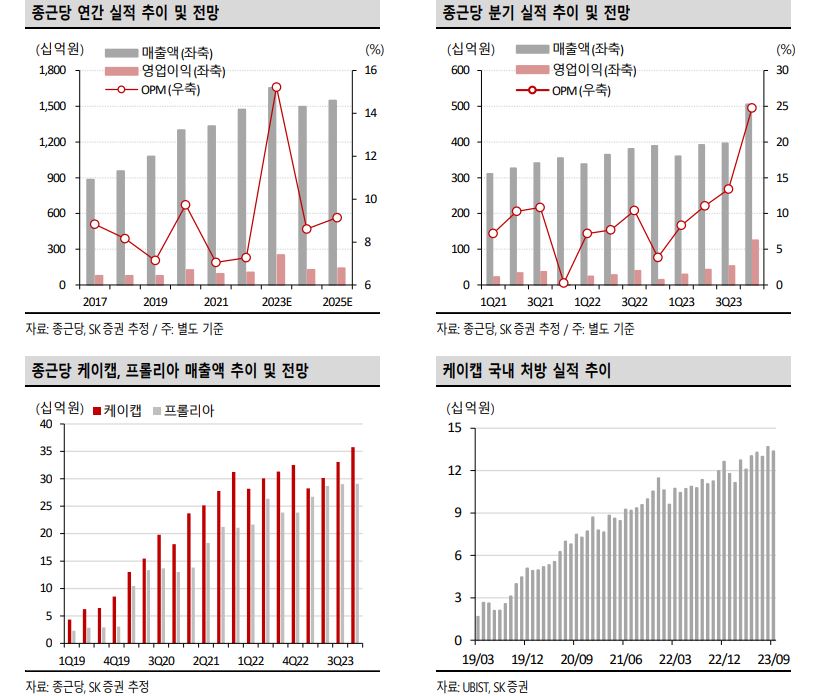

큰 폭의 실적 성장의 배경에는 지난해 11월 노바티스와 체결한 HDAC inhibitor ‘CKD-510’에 대한 글로벌 판권 기술이전에 따른 계약금 8000만 달러(약 1000억원)가 실적에 반영된 것이 컸다. 여기에 기존 주요 품목들의 매출 성장세도 견조할 전망이다.

보고서에 따르면 골다공증 치료제 ‘프롤리아’는 전년 동기대비 20% 이상의 성장을 기록한 것으로 파악되며 ‘딜라트렌’, ‘아토젯’ 등도 두 자릿수 매출 성장을 기록 중이다. 작년 말을 기점으로 공동판매계약이 종료된 ‘케이캡’은 기 보유 재고 판매가 4분기에 모두 이뤄진 것으로 파악됨에 따라 전년 동기대비 10% 이상 매출 성장을 기록한 것으로 판단된다.

한편 판매관리비는 전년보다 5.2% 줄어든 1159억원을 기록한 것으로 추정하는데 이는 연구개발비가 전분기 대비 소폭 증가한 것에 기인한다. 다만 연간 연구개발비는 1400억원 수준이 예상되며 이는 2022년 대비 20% 이상 감소한 수치다.

보고서는 종근당의 올해 별도기준 매출액은 전년보다 9.6% 줄어든 1조4953억원, 영업이익은 48.8% 감소한 1287억원으로 추정했다.

이에 대해 이동건 연구원은 “이는 CKD-510 계약금 1000억원 반영에 따른 역기저 및 케이캡 공동판매계약 종료로 매출액과 영업이익 모두 역성장이 불가피하나 우려할 내용은 아니다”라면서 “특히 케이캡 계약 종료에 따른 실적 공백은 연초 출시 예정인 자체개발 신약 ‘지텍’ 출시 효과 및 외부 품목 도입을 통해 상쇄될 전망”이라고 예상했다.

보고서에 따르면 수익성 회복의 핵심이 될 지텍은 2022년 국내 품목허가를 획득했으나 약가 협상 지연으로 출시가 지연됐다. 하지만 최근 정부가 발표한 '신약의 혁신가치 반영 및 보건안보를 위한 약가 제도개선 방안'에 따르면 천연물신약인 지텍이 약가 보상안에 포함될 가능성이 높아졌다.

이동건 연구원은 “지텍의 경쟁 약물인 ‘스티렌’과 제네릭 합산 시장은 1300억원 규모로 연초 출시 이후 판매 성과에 따라 높은 수익성과 함께 유의미한 실적 개선에 기여가 가능할 전망”이라면서 “긍정적일 실적과 후속 파이프라인들에서의 기술이전 모멘텀까지 기대되는 만큼 영업 가치와 파이프라인 가치의 추가 상향 가능성에 주목할 필요가 있다”고 진단했다.