한미약품이 올해 로수젯 등 주요품목 매출 고성장세가 지속되는 가운데 북경한미의 견조한 성장세가 뒷받침 되면서 올해도 성장세를 지속할 것이라는 전망이 나왔다.

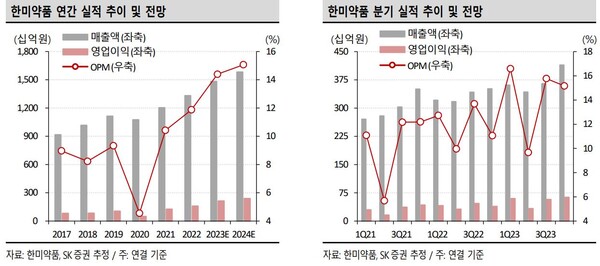

SK증권 이동건 연구원은 18일 보고서를 통해 “올해 연결기준 매출액은 전년 동기대비 6.7% 늘어난 1조5829억원, 영업이익은 전년 대비 11.7% 증가한 2385억원으로 추정한다”고 밝혔다. 보고서에 따르면 한미약품은 지난해 4분기 마일스톤 유입과 호흡기 매출 증가로 양호한 실적을 올릴 것으로 전망했다.

이동건 연구원은 “한미약품의 지난 4분기 연결기준 매출액은 전년 대비 18% 늘어난 4144억원, 영업이익은 전년 대비 61.8% 증가한 629억원”이라며 컨센서스에 부합한 양호한 실적을 예상했다.

보고서에 따르면 이 같은 성장 배경에는 주력 품목인 ‘로수젯’의 20%대 매출 고성장이 지속되는 가운데 최근 국내 독감 환자 수 증가 영향으로 관련 ETC 매출 역시 큰 폭 증가한 것으로 파악된다.

한편 GLP/GCG agonist ‘에피노페그듀타이드’는 임상 2b상 진입에 따른 마일스톤 100억~200억원이 작년 4분기에 반영된 것으로 파악했다. 북경한미의 매출액은 전년보다 20% 늘어난 1012억원, 영업이익은 전년대비 130.3% 늘어난 258억원으로 추정했다. 또 계절적 성수기 및 국내와 마찬가지로 호흡기 질환 환자 수 증가 영향으로 예상 대비 큰 폭의 매출 성장이 기대된다.

한편 한미정밀화학 매출액은 326억원, 영업이익은 약 20억원 달성이 예상된다. CDMO 매출 반영에 따른 영업이익 흑자전환도 기대된다.

올해에서 가장 중요한 주가의 모멘텀은 MASH 치료제다.

이에 대해 이동건 연구원은 “2023년에는 일라이 릴리, 노보 노디스크 등 GLP-1 RA 비만 치료제 모멘텀의 수혜로 주목을 받았으나 직접 개발 중인 GLP-1 RA 비만 치료제가 최근 국내 3상에 진입한 만큼 모멘텀의 수혜를 온전히 누리기는 어려웠다”면서 “올해 1분기 첫 MASH 치료제의 허가 가능성이 존재하는 가운데(마드리갈의 레스메티롬) 허가 획득 시 그간 미충족 수요가 높았던 MASH 시장 특성상 후속 개발 파이프라인들에 대한 관심도 높아질 것”이라고 전망했다.

이어 “한미약품은 에피노페그듀타이드 뿐만 아니라 자체 2b상 진행 중인 ‘에포시페그트루

타이드’를 보유해 기술이전 가능성도 높은 만큼 2024년에는 보유 중인 MASH 파이프라인들의 가치 재평가가 이뤄지는 원년이 될 가능성이 높다”고 전망했다.