동아에스티가 지난해 4분기 저조한 실적에도 불구하고 중장기 R&D 성과가 주목된다는 평가가 나왔다.

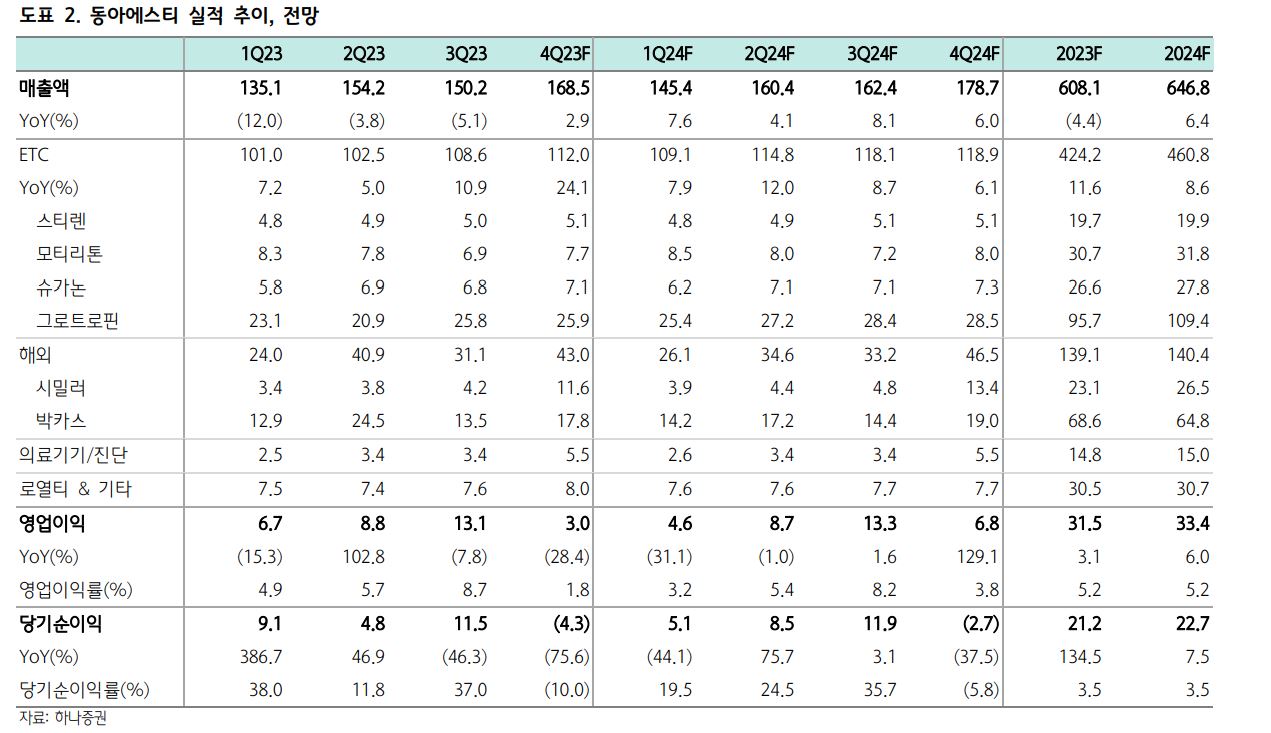

하나증권 박재경 연구원은 24일 보고서를 통해 “올해 동아에스티의 별도기준 예상 매출액은 전년보다 6.4% 늘어난 6468억원, 영업이익은 전년보다 6% 증가한 334억원으로 전망한다”고 밝혔다.

보고서에 따르면 동아에스티는 작년 4분기 매출액(별도 기준)은 전년보다 2.9% 늘어난 1685억원, 영업이익은 전년보다 28.4% 줄어든 30억원으로 컨센서스(매출 1664억원, 영업이익 35억원)에 부합하는 실적을 기록할 것으로 전망했다. 실적 둔화의 원인은 박카스 수출 매출 둔화와 R&D 비용 증가에 따른 전반적인 판관비 증가다.

품목별로는 박카스가 전년 대비 8.5% 줄어든 178억원 매출을 올렸으며 그로트로핀은 전년 대비 45% 늘어난 259억원, 슈가논 패밀리는 전년보다 120% 늘어난 71억원의 매출을 기록할 것으로 추정했다.

박재경 연구원은 “올해에는 박카스 수출 부진에도 그로트로핀, 슈가논의 성장은 이어질 전망”이라면서 “올해 그로트로핀의 매출은 전년보다 14.4% 증가한 1094억원으로 추정한다”면서 “주 1회 제형인 화이자의 엔젤라가 지난해 하반기 국내에 출시되며 경쟁에 대한 우려가 대두되고 있으나 매일 투여 제형은 투여 시간을 조정할 수 있고 투여 시 통증이 적다는 강점을 기반으로 점유율을 유지할 것”이라고 전망했다.

여기에 슈가논패밀리는 경쟁 약물인 아스트라제네카의 SGLT-2 저해제인 ‘포시가’의 국내 시장 철수와 라인업 확대로 성장을 이어갈 것으로 예상한다.

한편 올해는 동아에스티의 스텔라라 바이오시밀러 ‘DMB-3115’도 주목된다. 2023년 7월 EMA 품목허가를 신청해 유럽 지역의 특허 만료인 24년 7월에 맞춰 출시가 가능할 것으로 예상한다. 또 미국은 출시 일자와 관련해 오리지널사와 합의를 진행하고 있으며 내년 상반기 출시가 이뤄질 것으로 예상된다.

박재경 연구원은 이에 대해 “바이오시밀러의 경쟁 심화 우려에도 스텔라라는 상대적으로 경쟁 강도가 약하며 DMB-3115의 개발속도가 빠르다는 점은 긍정적”이라고 평가했다.

MASH 적응증으로 개발 중인 ‘DA-1241’(GPR119 agonist)은 FDA로부터 IND 승인을 받고 임상 2상을 진행하고 있다. 올해 상반기에 임상이 끝날 것으로 예상되며 하반기 임상 결과 발표가 기대된다. 또 비만 파이프라인 ‘DA-1726’(oxytomodulin analogue, GLP-1/Glucagon agonist)은 작년 12월 비만 적응증 임상 1상 IND 신청을 완료했으며 3~4월 임상 개시 후 올해 하반기에 임상 1상이 종료될 예정이다.

이에 대해 박재경 연구원은 “DA-1726은 GLP-1보다 글루카곤(Glucagon) 수용체로의 결합력이 높아 식욕 억제보다는 에너지 소모량 증가 초점이 맞춰져 있다”면서 “새로운 기전의 비만 의약품 개발이 활발하게 이뤄지고 있는 만큼 임상에서 가능성이 확인된다면 연구개발 성과에 대한 기대감은 높아질 수 있다”고 평가했다.