휴메딕스가 지난해 4분기 일회성 이슈들로 부진했던 실적을 딛고 올해는 영업이익이 전년 대비 25.4% 늘어날 것이라는 전망이 나왔다.

SK증권 이동건 연구원은 25일 보고서를 통해 “휴메딕스는 올해 신규지역 시장 개척 등 필러 수출을 바탕으로 고성장이 지속될 전망”이라면서 “작년 4분기 실적에 대한 우려는 불필요하다”고 분석했다.

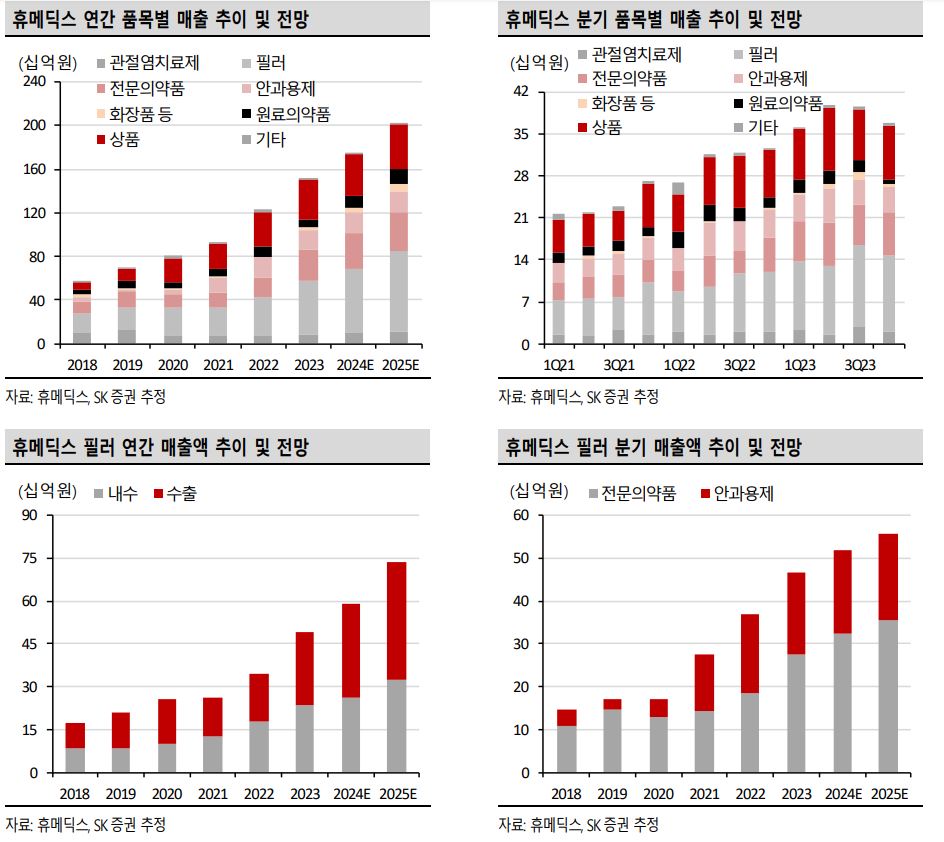

보고서에 따르면 휴메딕스는 지난해 4분기 매출은 전년보다 12.4% 늘어난 367억원, 영업이익은 전년보다 16.1% 늘어난 53억으로 부진한 실적을 기록했다. 이는 SK증권이 추정한 예상 매출과는 부합했으나 영업이익은 추정치(81억원)의 35%, 컨센서스(95억원)의 44%를 하회한 어닝쇼크를 기록했다.

이동건 연구원은 휴메딕스의 부진한 실적 원인에 대해 “HA(히알루론산) 원료의약품 생산설비의 12월 중 유지보수 이슈에 따른 필러 생산량 감소로 매출이 전분기 대비 감소했고 생산설비 가동률 하락에 따른 원가율 상승이 불가피했다”면서 “판매관리비에서는 인센티브 지급(약 20억원)에 따른 인건비 증가와 복합필러 ‘밸피엔’ 개발비용 증가(약 20억원)에 따른 연구개발비 상승”이라고 밝혔다.

보고서에 따르면 작년 4분기 필러 매출액은 전년보다 26.9% 증가한 127억원이었는데 HA 원료의약품 생산이 일시적 요인으로 감소함에 따라 필러 생산 역시 감소했다. 이 여파로 작년 3분기 공급량이 상대적으로 큰 중국향 매출이 저조했다.

이에 대해 이동건 연구원은 “수출 필러의 높은 수익성을 감안하면 전체 필러 매출 내 수출 비중의 하락은 수익성 측면에서도 비우호적으로 작용했다”면서 “또 다른 부진의 요인으로 꼽히는 것 중 ‘밸피엔’ 증가 이슈를 빼면 모두 일회성 요인들이어서 실적에 대한 과도한 우려는 불필요하다”고 전했다.