대웅제약이 4분기 실적이 시장 기대치를 상회하는 호실적을 기록하면서 성장세에 가속페달을 밟으며 올해에는 1500억원의 영업이익이 기대된다는 평가가 나왔다.

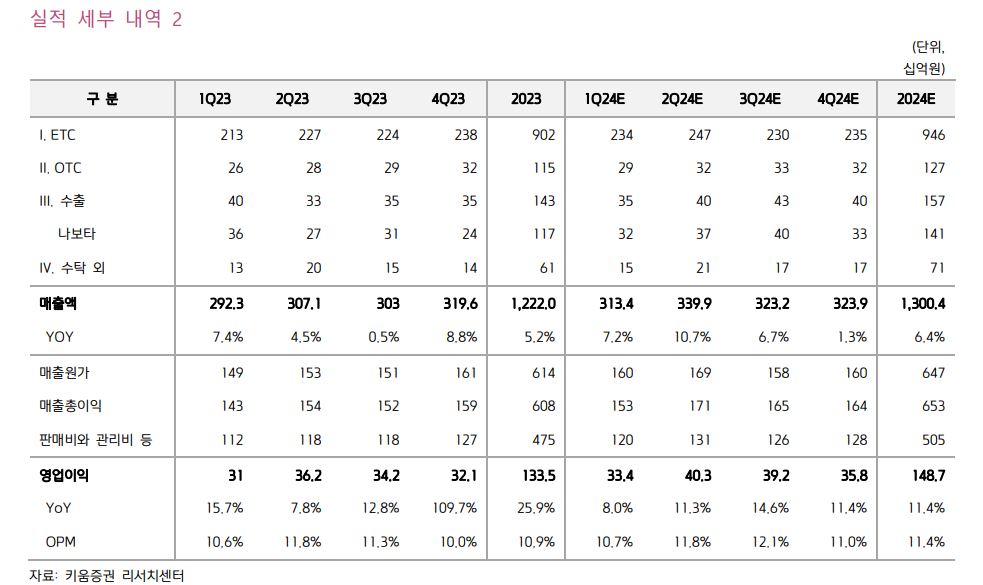

키움증권 허혜민 연구원은 6일 보고서를 통해 “대웅제약은 작년 4분기 매출액은 전년동기 대비 9% 늘어난 3196억원, 영업이익은 전년보다 110% 증가한 321억원으로 시장 컨센서스(매출액 3197억원, 영업이익 293억원)를 상회했다”고 평가했다.

보고서에 따르면 대웅제약은 고마진의 위염 신약 ’펙수클루‘가 전년보다 50% 성장한 163억원, '우루사'는 전년 대비 3% 늘어난 168억원, '올메텍'도 전년 대비 10% 증가한 88억원의 매출을 기록하며 전문의약품 사업부가 전년동기 대비 8% 성장하였다. 지난해 기준 제품 비중은 53%까지 상승하였다.

여기에 건강기능식품 ’에너씨슬 퍼팩트샷‘ 등 신규 제품 성장으로 일반의약품(OTC) 사업부도 전년동기 대비 +13% 성장하였다.

대웅제약은 SGLT-2 억제제 계열 당뇨병 치료제 ’포시가‘ 판매계약 종료(2023년 955억원)에도 불구하고, 펙수클루ㆍ엔블로 등과 같은 신제품 성장과 나보타의 지속 성장에 힘입어 올해 예상 매출액은 전년보다 6% 늘어난 1조3004억원이며 영업이익은 전년보다 11% 증가한 1487억원이 전망된다.

특히 올해 펙수클루 1100억원(전년 대비 +100%), 엔블로 300억원(전년 대비 +552%), 나보타 수출 1408억원(전년 대비 +20%)으로 자체 제품이 지속적 성장을 하여 올해 제품 비중은 59%로 확대가 예상된다.(내년 제품 비중은 65% 목표)

특히 지난달 에볼루스는 ’주보‘(Jeuveau 나보타 미국 제품명)의 고객 재주문률이 약 70% 수준을 유지하고 있으며 올해 기준 점유율 11%를 기록하고 있다고 밝혔다.

허혜민 연구원은 “대웅제약의 자회사인 한올바이오파마의 주가도 지난해 급증하여 자회사 지분 가치 상승도 되었고 나보타 3공장 착공, 펙수클루 올해 매출 1000억원 이상 기대 및 엔블로 300억원대 진입이 예상되면서 나보타 의존도가 낮아지고 있다는 점이 긍정적”이라고 평가하면서 목표주가를 17만원으로 상향했다.