동아에스티가 지난해 4분기 수익성 개선 실적을 도약대 삼아 올해 하반기에도 쏟아지는 성장 모멘텀이 기대된다.

키움증권 허혜민 연구원은 16일 보고서를 통해 “4분기 실적은 고마진 자체 제품 '그로트로핀'과 '슈가논' 고성장과 효율적인 판관비용 감소가 더해져 시장 기대치를 상회하였다”면서 “올해 자체 제품 성장이 이어지고 하반기 MASH 치료제 2a상과 비만 치료제 1상 데이터 발표 및 스텔라라바이오시밀러 유럽 출시 등으로 풍부한 모멘텀이 있다”고 분석했다.

보고서에 따르면 동아에스티는 작년 4분기 매출액은 전년보다 1% 늘어난 1657억원, 영업이익은 전년 대비 75% 증가한 73억원으로 매출은 컨센서스 1680억원에 부합하였고 영업이익은 17억원을 상회하였다. 이는 고마진 자체 제품 인성장 호르몬제 그로트로핀이 전년 대비 41% 늘어난 251억원41%), 당뇨병 치료제 슈가논도 전년보다 120% 증가한 71억원의 고성장을 이어가면서 전문의약품(ETC) 사업부가 전년보다 23% 늘어난 영향이 컸다.

경상연구개발비는 286억원으로 전년 동기 대비 2% 소폭 성장하였는데 해외사업부 물류비 감소 등을 포함한 효율적인 판관비 통제로 판관비와 일반관리비가 전년보다 12% 감소하면서 수익성 개선을 이끌었다.

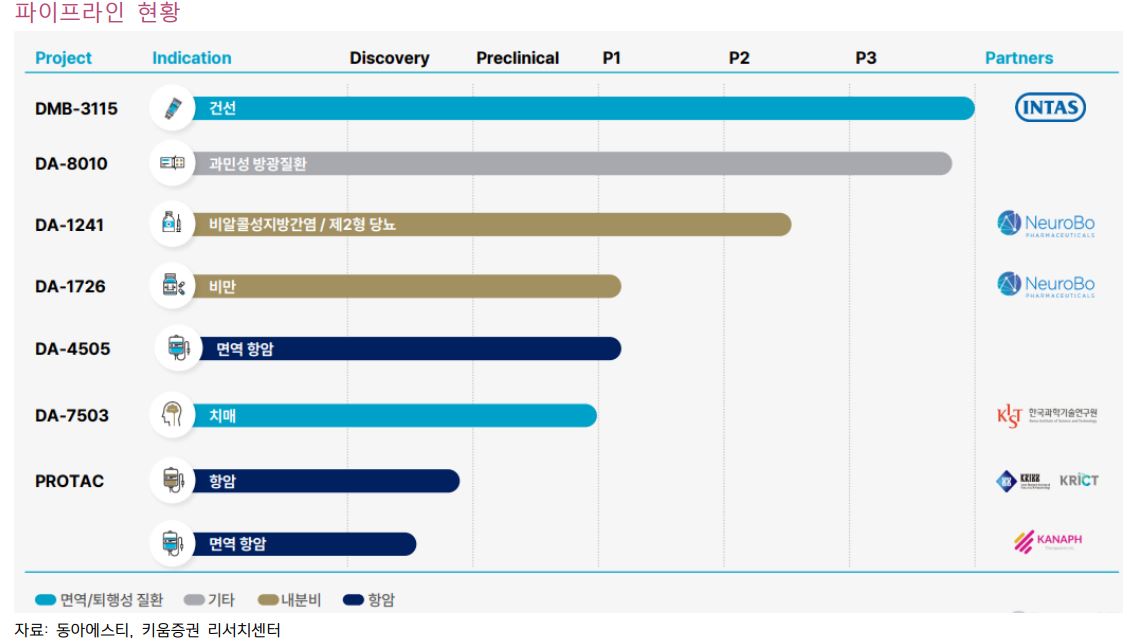

동아에스티는 스텔라라 바이오시밀러(DMB-3115)를 지난해 6월 유럽에 품목허가를 신청했고 미국에는 10월 허가 신청하여 유럽은 올해 하반기 승인 및 발매가 예상되며 미국은 판매 파트너사 어코드와 얀센의 합의가 2025년 5월이어서 그 이후 출시가 전망된다.

유럽에서 스텔라라는 올해 7월 19일 특허가 만료되면서 알보텍(CHMP 허가권고), 셀트리온 (작년 5월 허가 신청), 동아에스티(작년 6월 허가신청), 독일 포르미콘(작년 9월 허가 신청)으로 동아에스티는 3번째로 출시가 예상된다.

이에 대해 허혜민 연구원은 “올해 에스젠바이오의 초도 물량 반영으로 수익성보다는 매출에 영향이 있을 것으로 보여 본격적인 스텔라라 바이오시밀러의 수익성 개선 반영은 미국 판매 본격화되는 2025년이 될 것”이라고 전망했다.

동아에스티 R&D 모멘텀으로는 MASH 치료제 DA-1241(GPR119 agonist)의 2a상 3분기 종료 및 4분기 결과 발표가 예상되며 DA-1241의 단독 요법 뿐만 아니라 시타글립틴(DPP-4 억제제)과 병용 발표도 가능할 것으로 예상된다. 또 비만 치료제 DA-1726(GLP-1/GCG)은 지난 1월 글로벌 1상 IND 신청하여 2분기 중으로 임상 개시하여 하반기 1상 결과 확인할 수 있을 것으로 기대한다.