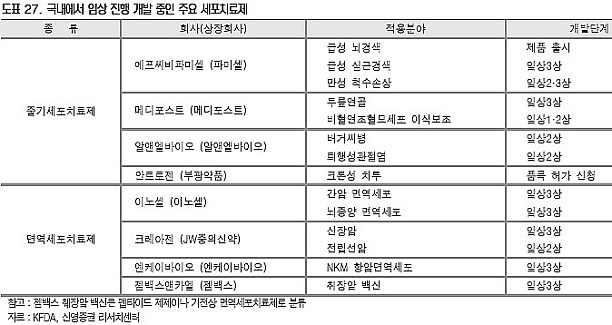

현재 우리나라는 다수의 국내 업체들이 세포치료제(줄기세포 및 면역세포 치료제)를 개발 중이고, 다수의 프로그램이 임상 후기 단계에 있다. 따라서 이들 연구과제의 상업화에 대한 기대감이 높아지며 블루오션으로 지목되고 있다.

미국 바이오텍 회사인 덴드리온은 2010년 4월 29일 미국 FDA로부터 전립선암 치료로 허가를 받은 최초의 자가 세포면역치료제 ‘프로벤지’를 개발해 관심이 집중되고 있다.

프로벤지는 기존 항암제와 다르게 직접 암세포를 공격하는 것이 아니라 체내 면역 세포를 활성화시켜 암세포를 공격하는 것이 특징이다.

이러한 기전의 특성으로 이 약물은 암 치료 백신으로 불린다. 예방 백신은 면역 시스템을 자극해 박테리아 혹은 바이러스와 같은 감염원을 인지하거나 공격해 감염을 예방하는 원리다.

덴드리온의 시가총액은 최근(11월14일) 종가 기준으로 연초대비 79.1% 내린 10.8억달러를 기록했다. 이러한 시총의 급락은 회사 측의 프로벤지 매출 전망 하향 조정과 경쟁력 있는 새로운 전립선암 치료제 즉 대체제의 등장 때문이다.

이러한 프로벤지의 매출 전망 하향 조정은 매출 부진에 기인한 것으로 보인다는 게 업계와 증권가의 시각이다.

현지 언론보도에 따르면 프로벤지의 한달 치료비가 9만4000 달러에 달해 의사들이 보험급여를 받는데 어려움이 있기 때문이다. 또 경쟁 제품인 존슨앤드존슨의 Zytiga는 경구제로 8개월에 약제비가 4만달러 정도밖에 들지 않는 점도 한 요인으로 보인다는 분석이다.

신영증권 김현태 애널리스트는 “미국 덴드리온 시총 추이에서 보듯이 국내 업체가 개발 중인 세포치료제의 미래 가치가 기업가치로 연결될 것으로 예상된다”며 “프로벤지의 사례에서 처럼 세포치료제의 상업적 수익 상승여력은 보험급여 여부와 대체제 유무와도 관련이 있을 것”이라고 판단했다.