전 세계 거의 모든 산업이 코로나19에 감염돼 ‘중증 무력증’에 빠지고 있는 와중에 그동안 ‘감기 수준’으로 잘 버텨오던 국내 제약사들도 코로나19가 장기화되면서 3월부터 처방액 감소 등 시름시름 면역력을 잃어갈 것으로 전망된다.

DB금융투자 22일 제약 보고서는 이같은 추세가 2분기까지 이어질 것으로 예상했다.

보고서에 따르면 올해 1분기 제약사 실적은 제품 포트폴리오에 따라 코로나19 영향이 반영되는 시점이 다를 뿐, 3월로 갈수록 처방액은 감소 추세에 있다. 이같은 이유는 국내 신규 확진자가 크게 감소했으나 제약사의 영업활동 위축과 환자의 병원 방문 감소 영향으로 의약품 판매 실적 부진이 지속되고 있기 때문이다.

다만 유한양행은 기술 수출 마일스톤 유입, 대웅제약은 나보타(주보) 등 주력 제품의 선전으로 영업이익률이 개선될 수 있을 것으로 예상했다.

◇유한양행, 올해 기술료 805억원 추정

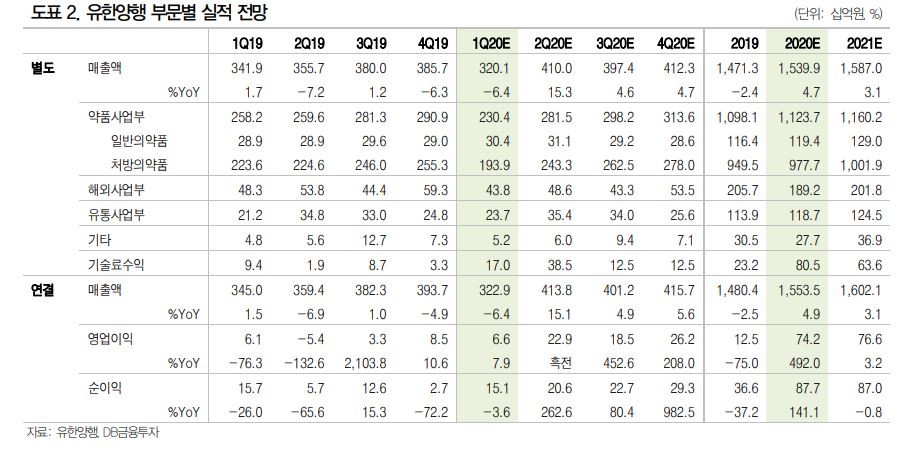

유한양행은 1분기 연결기준 매출액이 전년보다 6.4% 줄어든 3229억원이지만, 영업이익은 7.9%가 늘어 66억원로 컨센서스를 밑도는 실적을 달성할 것으로 전망했다. 실적 부진의 가장 큰 이유는 코로나19에 따른 의약품 매출 감소다. 제네릭 출시와 맞물려 종합병원 방문 감소에 따른 대형 오리지널 품목의 매출이 감소한 것으로 판단된다.

전문의약품 매출은 전년 대비 13.3% 감소할 것으로 추정되지만 일반의약품은 5.4% 성장할 것으로 예상된다.

1분기 기술료는 기술수출 계약금 분할 인식에 따라 170억원이 유입될 것으로 보인다. 기존 의약품의 부진한 판매 실적은 코로나19의 장기화에 따라 2분기까지 이어질 것으로 판단되지만 연간 400억~500억원 매출이 예상되는 항암제를 2분기에 신규 도입할 예정이기 때문에 의약품 판매 실적의 하락세는 둔화될 전망이다.

또 4월8일 얀센으로부터 유입된 개발 마일스톤 432억원 중 약 300억원은 2분기 수입으로 잡히고 나머지는 일정기간 분할 인식될 것으로 예상된다. 기존 계약금 분할 인식분과 함께 2분기 기술료 수익은 385억원으로 추정된다. 3분기 이후에는 베링거인겔하임으로부터 NASH 치료제 ‘YH25724’의 임상 1상 개시되면 추가 마일스톤 유입도 기대할 수 있다. 올해 연간 기술료 수익은 805억원으로 추정되며 의약품 매출과 원료의약품 수출 둔화를 상쇄하며 영업이익률 개선에 기여할 것으로 기대한다.

◇대웅제약 '나보타'가 효자… 매달 270만 달러 미국 수출

대웅제약의 개별기준 1분기 매출액은 전년보다 1.3% 늘어난 2412억원이었지만, 영업이익은 85.8% 줄어든 14억원을 달성할 것으로 전망한다. 알비스 판매 중단과 코로나19 영향으로 의약품 매출은 전년 대비 3.8% 감소할 것으로 추정된다.

나보타는 보툴리눔 톡신 통관 실적 기준 1분기 820만 달러로 매월 270만 달러씩 미국으로 꾸준히 수출되고 있다. 나보타 수출 실적은 전년 대비 216.3% 증가한 105억원으로 내수 의약품 매출 부진이 상쇄될 전망이다.

대웅제약과 대웅의 자회사인 대웅테라퓨틱스, 한국파스퇴르연구소는 구충제로 사용돼 온 니클로사 마이드의 코로나19에 대한 항바이러스 효과를 세포실험에서 확인하고 제형 변경을 통해 치료제로 공동 개발할 계획이다. 7월 임상 진입을 목표로 하고 있다.

4월17일 메디톡스의 국내 품목허가 취소 절차가 진행 중인 것으로 알려져 메디톡스 매출액의 70% 이상을 차지하는 메디톡신 매출 공백이 발생하게 됐다. 보툴리눔톡신 내수 및 수출 시장의 점유율 변화를 예상할 수 있으며, 메디톡신의 허가 취소는 ITC의 판정에도 영향을 미칠 가능성이 있다고 판단된다. 메디톡스와 미국 소송 비용이 실적 부진의 원인이 되고 있으나 소송비는 2분기부터 대폭 감소할 것으로 예상된다.

◇GC녹십자, 백신 매출 증가로 실적 양호

GC녹십자는 연결기준 1분기 매출액이 전년보다 10.2% 증가한 3161억원, 영업이익은 341.4% 증가한 62억원의 양호한 실적을 달성할 것으로 전망된다. 수두 백신의 남미 지역 입찰 공급 물량 증가에 따라 1분기 백신 수출은 지난해보다 129억원 늘어난 156억원으로 추정된다. 처방의약품 중 백신과 혈액제제가 차지하는 비중이 높기 때문에 코로나19에 따른 매출 감소 영향은 적을 것으로 보인다.

수두 백신은 1분기부터 남미 지역 입찰 공급과 PAHO(범미보건기구) 공급으로 연매출액이 400억원 수준으로 회복될 전망이다. 2분기부터는 독감 백신 수출이 본격화되고 3분기 실적에 반영되는 국내 4가 독감백신 매출액이 700억원대로 증가할 것으로 추정된다. 올해 총매출액은 지난해보다 9% 증가한 1조4930억원, 영업이익은 67.3% 늘어난 673억원의 양호한 실적을 달성할 것으로 전망된다.

신약개발 일정은 뇌실 투여 헌터라제 일본 허가 신청, 1H20 헌터라제 중국 허가, 4분기 그린진에프 중국 허가가 예상된다. 현재까지 코로나19에 따른 임상시험 또는 허가 일정 지연 이슈는 없는 상황이다.

단기적으론 면역단백질 분획인 코로나19 혈장치료제 GC5131A가 하반기 상용화 가능성이 있고, 자회사 GC녹십자엠에스(지분 41.5%)가 코로나19 분자진단키트에 이어 젠바디와의 업무협약을 통해 항체진단키트 수요에 대응하고 있다. 개발 기간이 긴 백신과 치료제는 GC녹십자랩셀이 NK세포를 활용한 치료제의 임상을 연내 개시할 예정이다.