올해 기업공개(IPO) 최대의 슈퍼 루키가 최근 미국 나스닥 제약 섹터에 등판하면서 돌풍을 일으키고 있다.

로열티 파마(Royalty Pharma)는 상장 첫 날 투자자들의 관심을 끌면서 발매 가격을 59% 웃도는 44.5달러로 거래를 마쳐 시가 총액은 300억달러(약 36조원)에 달했다. 일본 제약사 4위인 아스텔라스와 비슷한 규모다.

1996년 투자 은행 라자드 프레레스(Lazard Frères)社의 파블로 레고레타(Pablo Legorreta)가 설립한 로열티 파마는 바이오의약품 특허 매입 사업을 전개하고 있다. 의약품 로열티 거래 시장에서 50% 이상 점유율을 가진 로열티 파마는 연구 기관과 제약사에서 개발 중이거나, 판매 중인 의약품의 로열티를 받을 권리를 매입해 수익을 올리는 독특한 사업을 하고 있다. 지난해까지 약 180억달러를 투자해 22개 블록버스터를 포함 45개 이상 품목의 권리를 취득했다.

현재 제약사들이 새로운 치료제를 개발하는데 약 20억달러 이상 비용이 든다. 영국제약산업협회(ABPI)는 전 세계 제약 산업이 2007~2016년까지 10년 동안 연구개발(R&D)에 1조3600억달러 이상을 투자했으며 2022년까지 연간 1810억달러가 투자될 것으로 예상하고 있다. 막대한 자금이 필요한 신약개발에 로열티 수령권을 넘겨받으면 신약을 개발하는 제약사나 연구소는 목돈을 잡을 수 있고 또 승인 전 신약 후보물질이라면 개발 투자 위험을 공유할 수도 있다.

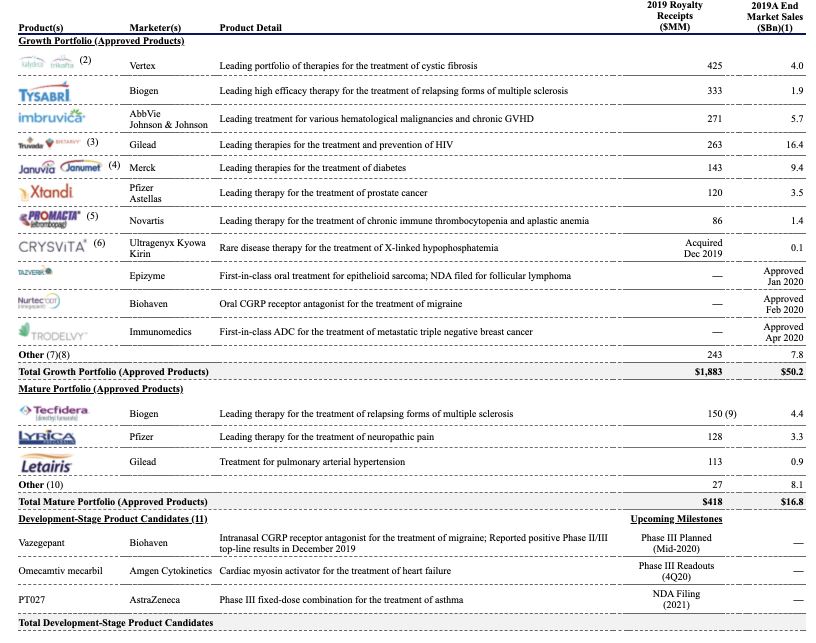

이 회사는 작년 11월 일본 제약사인 에자이의 항암제 '타즈베릭(Tazverik)'의 로열티 수령권을 사들였다. 이 약은 미국 에피자임이 개발한 EZH2 저해제로 라이선스 계약에 근거해 에자이가 일본에서, 에피자임이 그 이외의 지역에서 개발했다. 미국에선 에피자임이 올해 1월 승인을 받았고 일본에서도 7월 에자이가 신청을 했다. 에자이는 일본 이외 지역 매출에 따른 로열티를 에피자임으로부터 받게 됐지만 이 권리를 로열티 파마에 양도해 일시금 1억1000만달러을 수령했다.

이처럼 로열티 파마의 투자 방법은 로열티 수령권 매입이 주를 이루지만, 2018년엔 미국 이뮤노믹스의 삼중음성유방암 치료제 ‘트로델비’(Trodelvyㆍ올 4월 미국 FDA 승인)의 로열티 수령권을 1억7500만달러에 취득하는 것과 동시에 7500만달러를 출자해 총 2억5000만달러의 개발 자금을 지원하기도 했다.

로열티 파마는 현재 승인을 받은 45개 제품과 3개의 개발 품목을 보유하고 있다. 2020년 12월 이후에 자금 수령을 받는 제품을 ‘성장 제품’, 그 외 제품을 ‘성숙 제품’으로 분류, 관리하고 있다.<표 참조>

이 가운데 작년 글로벌 매출 10억달러가 넘은 블록버스터는 MSD의 당뇨병 신약 ‘자누비아(Januvia)'와 다케다의 궤양성 대장염 및 크론병 치료제 ‘엔티비오(Entyvio)', 아스텔라스와 화이자의 전립선암 치료제 ‘엑스탄디(Xtandi)' 등 22개나 된다. 취급하는 적응증 영역은 암, 중추 신경, 당뇨병에서 희귀질환까지 다양하다.

현재의 최대 수입원은 2014년에 획득한 '오캄비(Orkambi)'와 ‘트리카프타(Trikafta)', '칼리데코(Kalydeco)', '심데코(Symdeko)'로 이뤄진 미국 버텍스社의 낭포성 섬유증 치료제 패밀리로 이 질환자의 약 90%를 커버하면서 2024년 89억달러 매출을 올릴 것으로 예측된다. 이 제품군의 작년 로열티 수입은 4억2500만달러로 다발성 경화증 치료제 ‘타이사브리’(Tysabri 3억3000만 달러)와 혈액암 치료제 ‘임브루비카’(Imbruvica 2억7000만 달러)와 함께 주 수입원이다.

이 회사 포트폴리오에는 X염색체 연쇄성 저인혈증(XLH) 치료제 '크리스비타'(Crysvitaㆍ일본 교와기린)이나 편두통 치료약 바이오헤븐의 ‘누르텍(Nurtec)' 등 블록버스터로 기대되는 제품도 있어 성장 기반이 튼튼하다.

로열티 파마의 강점 중 하나는 개발의 초기부터 독자적으로 제품을 평가해 의사나 과학자, 벤처 캐피털과 제휴한 다음 유망한 제품을 정확하게 선택하는 것이다. 이 회사는 신규 상장 기업으론 드물게 이미 큰 이익을 냈다. 로열티 파마의 수익 구조는 특수하기 때문에 조정 후 현금 흐름을 순이익으로 잡으면 작년엔 16억4000만달러에 이르는 것으로 알려졌다.

다만 성숙 제품의 로열티 수입이 큰 폭으로 침체한 지난해부터 30.6%가 줄었다. 성숙 제품의 수입 감소는 류마티스 치료제인 애브비의 ‘휴미라’, 미국 존슨&존슨과 일본 미츠비시타나베제약의 ‘레미케이드(Remicade)' 등 블록버스터의 특허 종료에 따른 로열티 만료가 원인이다. 또 주 수입원 중 하나인 바이오젠(Biogen)의 다발성 경화증 치료제 ‘텍피데라(Tecfidera)'도 작년 초 마일스톤 수령이 끝났다. 전문가들은 로열티 파마가 올해 상장한 것도 이런 원인을 손꼽았다.

로열티 파마는 상장으로 조달한 자금을 바탕으로 ▲개발 잠재력이 더 있는 승인 품목이나 후기 개발 단계의 후보 물질의 신규 로열티 획득 ▲인수합병(M&A)나 제휴 형태로 로열티 획득 ▲미국 이외의 네트워크 강화에 투자한다.