로슈 그룹 산하로 들어간지 20년 가까이 되는 일본 주가이제약(中外製薬)의 최근 3년간 수익률이 2배로 증가했다.

일본 니혼게이자이신문이 19일에 보도한 내용에 따르면 주가이제약은 비용이 많이 드는 임상 개발 및 판매 등 해외 사업을 거의 로슈에 맡기고 여유 자금을 바이오신약 개발에 집중했다. 이로 인해 2018년에 출시한 신약이 급성장 중이다. 앞으로도 블록버스터 신약 후보 물질 다수가 개발을 기다리고 있다.

제약업계에선 연간 매출이 10억달러(약 1조1460억원) 이상의 약물을 ‘블록버스터’라고 부른다. 주가이제약이 개발해 2018년 5월부터 일본에서 판매를 시작한 혈우병치료제 ‘햄리브라(Hemlibra)'는 로슈의 글로벌 판매망을 통해 매출이 신장됐다. 회사에 따르면 작년 12월 글로벌 매출액은 전분기 대비 6배 이상 늘어난 13억8000만 스위스프랑(약 1조7297억원ㆍ주가이제약 일본 판매액 포함)이었다.

햄리브라는 주 1회 피하 주사로 정맥 주사를 주 2~3회씩 맞아야 하는 경쟁 약물보다 유리하다. 주가이제약의 최고경영자인 코사카 타츠로(小坂達朗)는 “올해 4분기에도 전 세계에서 수요 확대로 견조한 수출 추세를 이어갈 것”이라고 말했다.

현재 주력 제품은 올해 로슈 산하로 들어간지 얼마되지 않은 2005년에 일본 최초의 항체의약품으로 발매된 관절염 치료제 ‘악템라(Actemra)'다. 지난해 매출은 8% 증가한 23억1100만 스위스프랑으로 급성장 중이다. 주가이제약은 로슈의 해외 판매 로열티 등 수입이 거의 영업 이익이 되고 매출이 급증하고 있다.

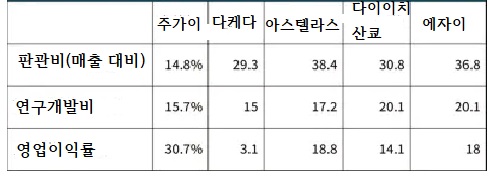

여기에서 간과할 수 없는 것은 수익 규모 확대뿐 아니라 영업이익이 급증하는 것이다. 햄리브라는 2016년 4분기 15.6%였던 매출이 작년엔 30.7%로 최근 3년간 2배로 증가했다.

일본 제약 대기업 5개사 중에선 비슷한 매출 규모를 가진 에자이를 비롯한 다른 4개사를 수익률에서 10포인트 이상 앞서고 있다. 수익률이 높은 자체 개발 의약품의 판매 비율이 증가로 원가율이 낮아지고 있다. 또 로슈와의 연계 아래 영업소 및 공장 통폐합으로 판관비를 줄이고 피험자가 많아야 하는 글로벌 임상 3상을 로슈에 맡겨 연구 개발비의 효율적 운용이 가능해졌다.

매출 대비 판관비 비율을 보면 14.8%로 다른 4개사의 절반 이하다. 제약사의 연구개발(R&D)비 증가 추세 속에서도 주가이제약의 R&D 비율은 대체로 낮게 집행되고 있다. 로슈 그룹으로 편입된 후 주가이제약은 로슈 제품의 일본 판매 수입을 R&D비로 돌릴 수 있게 됐다. 영국의 한 의약품 시장 조사 회사는 햄리브라 글로벌 매출액이 2024년에 44억달러로 추산했다.

앞으로의 블록버스터 후보는 8월에 판매를 개시한 시신경 척수염 스펙트럼 장애(NMOSD) 치료제 ‘엔스프링(Enspryng 사트랄리주맙)'이 있다. 또 아토피성 피부염 치료물질인 ‘네몰리주맙(nemolizumab)'은 임상 3상에서 가려움을 개선하고 안전성이 입증되면서 실용화를 서두르고 있다.

주가이제약 시가 총액이 6월 후반에 처음으로 10조엔을 돌파해 시총 1위의 위상을 굳혔다. 다만 7월에 로슈의 코로나19 치료 후보 물질 '악템라'가 임상에서 성과를 거두지 못해 주춤하고 있는 실정이다.