SK바이오팜의 ‘재산 목록 1호’인 뇌전증 치료제 '엑스코프리'(XCOPRIㆍ사진)가 우수한 약효로 꾸준한 성장을 거듭해 2022년~2023년까지 2억 달러를 돌파하면서 블록버스터 약물로 빠른 성장이 예상된다.

31일 금융감독원 전자공시에 따르면 SK바이오팜은 지난해 260억원의 매출을 기록했다. 이중 엑스코프리가 SK바이오팜의 전체 매출에 79%(205억원)를 차지했다. 나머지 21%(55억원)는 '솔리암페톨' 로열티다. 엑스코프리가 SK바이오팜 재산 목록 1호를 수치로 증명하고 있다.

여기에다 31일 엑스코프리의 유럽 버전인 '온투즈리'가 유럽연합 집행위원회로부터 판매 허가를 받았다. SK바이오팜은 유럽 파트너사 안젤리니파마를 통해 상업화할 예정이다. 올해 3분기부터 유럽 41개국에서 발매될 예정이다.

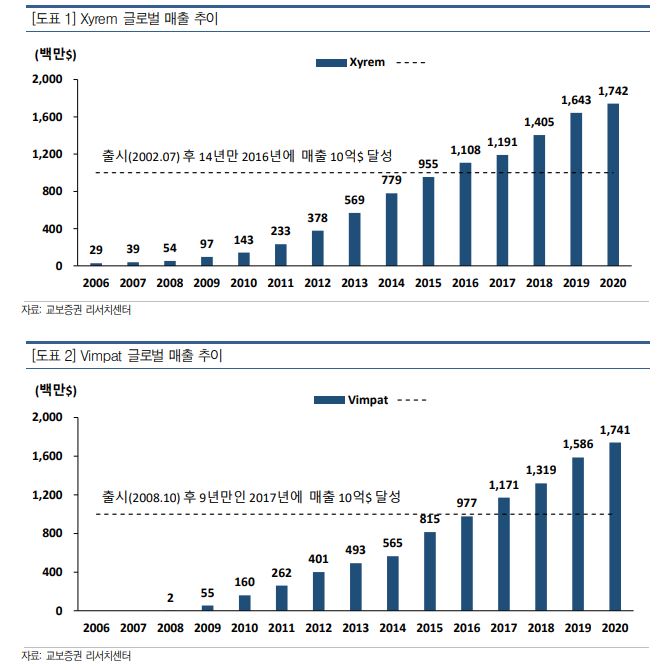

교보증권 김정현 연구원은 지난달 15일 보고서에서 통상 중추신경계(CNS) 치료제인 ‘자이렘’(Xyrem)과 ‘빔펫’(Vimpat)의 매출 추이를 볼 때 10억 달러 매출을 달성하는 데 9~14년 정도 시간이 걸린다며 CNS 신약은 항암제와 달리 시장 침투에 다소 시간이 걸리나 뛰어난 효능만 입증되면 매출 증가는 지속적으로 이루어진다고 분석했다.

엑스코프리의 핵심 경쟁력은 뇌전증 완전발작 소실(Seizure free) 비율이 기존 뇌전증 치료제 대비 현저히 높다. 뇌전증 환자들이 가장 희망하는 것은 발작 증세가 없는 일상 복귀인 만큼 완전발작 소실 비율이 중요할 수 밖에 없다.

1994년 이후 출시된 62개의 항경련제 임상 메타 분석 결과나 경쟁 약물 ‘파이콤파’(Fycompa 페람파넬)과 ‘브리비액트’(Briviact 브리바라세탐)의 후기 임상 분석에 따르면 완전발작 소실 비율은 0~6.5%에 불과했으며 연매출 15억 달러에 달하는 UCB社의 블록버스터 ‘빔펫’(Vimpat 라코사마이드)도 후기 임상에서 2.4~4.6%를 기록했다. 반면 엑스코프리는 완전발작 소실 비율은 후기 임상에서 21% 수준(대조군 1%)으로 경쟁 약물을 압도했다.

향후 SK바이오팜의 기업가치는 엑스코프리의 미국 매출 증가 속도에 따라 결정될 것이다. 지난해 매출은 코로나19 등 대면 마케팅 환경악화 등으로 기대에 미치지 못했으나 오히려 악화된 영업 환경 속에서도 엑스코프리의 처방 건수가 ‘앱티옴’(Aptiom 아세트산염 에슬리카바제핀), 파이콤바, 브리비액트 등 3세대 항경련제 경쟁 약물의 초기 처방 건수보다 더욱 가파르게 증가하면서 두드러져 보이고 있다.

특히 고무적인 점은 엑스코프리를 처방한 의사 중 다수는 미국 자회사의 마케팅 활동과는 관계없이 임상 결과나 논문에서 확인된 뛰어난 효능만을 보고 처방을 결정한 것으로 알려졌기 때문이다.

또 하나 엑스코프리의 장기적인 매출 성장 추이를 그려보기 위해서는 블록버스터(매출 10억 달러 이상) 약물로 성장한 CNS 약물의 매출 성장 추이를 살펴볼 필요가 있다.

블록버스터 CNS 치료제인 자이렘(기면증 치료제)나 빔펫(뇌전증 치료제)가 10억 달러 수준의 매출을 달성하는 데 9~14년 정도 걸렸다. 엑스코프리는 2013년 승인된 앱티옴이 품목허가 뒤 매출 2억 달러를 달성하는데 4년이 걸렸고 브리비액트는 5년이 소요됐으며 이후에도 매출이 꾸준히 늘고 있다.

이 보고서는 이러한 결과를 보면 효능이 뛰어난 엑스코프리는 앱티옴과 브리비액트보다 실제 출시 직후 처방 건수(TRx)가 많은 것으로 확인되고 있다고 밝혔다. 코로나19 이후 마케팅 정상화가 되면 엑스코프리의 실제 매출은 2022년~2023년 사이에 2억 달러에 도달할 것으로 기대된다.