공동생동 1+3 제한이 법제화되면서 중소제약사들의 사업 다각화 등 ‘슬기로운 생존법’을 찾고 있다.

직접 생동시험을 진행할 수 없고 영업망을 구축하지 못한 중소제약사들의 영업실적 악화가 예상된다. 반대로 대형 및 중견제약사 그리고 처방과 특화 전문제약사의 경우 수혜를 받아 시장 지배력을 더 확대할 것으로 판단된다. 매출 규모 측면에서는 대형제약사보다는 중견제약사가 이번 개정 법안의 수혜가 더 클 것으로 보인다.

그동안 중소제약사들은 공동 생동을 하거나 생동을 진행한 회사의 자료를 돈을 주고 빌려 허가를 받았지만 이제는 제조소 한 곳이 자사 제조 1개 품목과 위탁 3개 품목 등 최대 4개 제품만 허가를 받을 수 밖에 없다. 따라서 위수탁 제품 제조사는 매출이 낮은 품목을 걸러내기를 할 것으로 예상되고 매출이 적은 중소제약사의 일부 제품은 약가 등재 취하 및 인하 압력도 있을 것으로 예상된다.

이로 인해 중소제약사들은 당분간 제품 생산을 맡길 곳을 찾는 일에 주력하겠지만 위ㆍ수탁을 받는 중견 제약사들도 자사 제품 생산에 주력하게 되면서 쉽지 않다.

일부에서는 일반의약품, 건강기능식품 등으로 눈을 돌리는 방법과 특정 진료과 및 특정 질환 치료제로 특화하는 등 다양한 활로를 찾고 있지만 이 기회에 의약품 판매보다 제조에 눈을 돌릴 제약사도 늘어날 것으로 전망하고 있다.

1+3 법안 시행으로 200개 이상의 품목이 나오려면 제조사는 최소 50개 이상이 필요하다. 이 같은 수요 확대로 일부 중소제약사들은 판매보다는 제조를 통해 수익을 창출하는 구조로 전환할 가능성이 있다. 제조소에 대한 수요가 있어 초기 업종전환 회사들은 시설 투자비용 조달 부담이 줄어들 것으로 예상된다. 특히 중소제약사 뿐만 아니라 중견, 대형 제약사들도 생산 라인을 모두 갖출 수 없어 제조 전문 제약사에 대한 수요가 생길 것으로 예상된다.

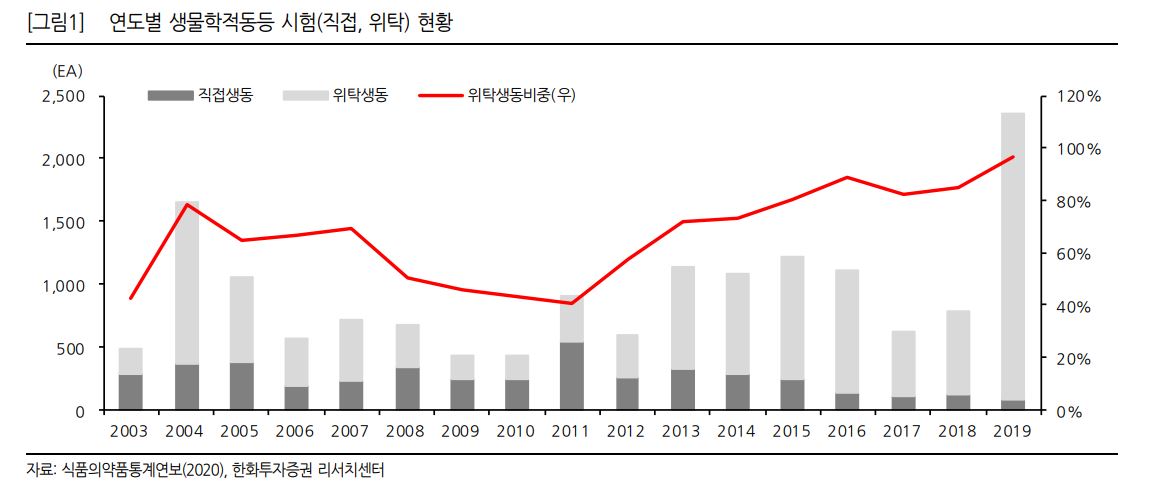

식품의약품통계연보에 따르면 2015년~2019년까지 생물학적동등성을 인정받은 제품은 총 6099개로 이 가운데 생동성시험을 직접 실시한 제품은 11%인 667개 품목이다. 나머지 89%(5432개 품목)는 위탁 제품이다. 이 기준으로 1+3제도를 대입하면 44%만 위탁생동을 통해 시장에 진출한다. 56%는 직접생동을 하든지 아니면 출시를 못하게 된다.

2019년에는 이 비중이 더 심화됐다. 식약처에 신고된 생물학적동등성 인정제품은 2358개로 그 중 위탁 제네릭은 2277개(96.6%)였고 직접 생동성시험을 진행한 곳은 3.4%에 불과했다.

업계에선 “이미 일부 회사가 최근 몇 년간 판매에서 제조로 전환했고 중소제약사들의 제조 전문회사로 변신은 더 많아질 것”이라고 예상했다.

특히 중소제약사들은 1+3 법으로 3곳까지만 자료를 공유할 수 있어 100억원 정도 임상시험 비용이 드는 개량신약은 도전하기 힘들어 대안으로 의약품 전문제조사 변신을 노리고 있다.