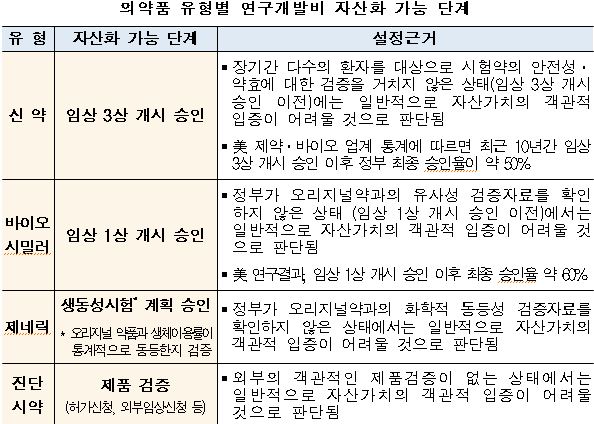

제약ㆍ바이오기업은 연구ㆍ개발(R&D) 비용의 회계 처리와 관련해 신약개발시 임상 3상부터 자산화가 가능해진다.

또한 바이오시밀러는 신약보다 임상 단계가 낮은 1상부터 자산화할 수 있도록 했다.

금융위원회와 금융감독원은 19일 제약ㆍ바이오기업의 '연구ㆍ개발비 회계 처리 감독 지침'을 마련, 증권선물위원회(이하 증선위)에 보고했다.

금융위와 금감원은 이와 관련한 의약품 유형을 신약, 바이오시밀러, 제네릭, 진단시약 등 4가지로 구분하고 각각의 R&D 비용을 자산화할 수 있는 세부 지침을 제시했다.

지침을 보면 신약은 임상 3상 승인 이후부터, 바이오시밀러는 1상 승인 후부터, 제네릭은 생물학적동등성시험(생동성시험) 승인 후부터, 진단시약은 제품 검증 단계부터 자산화할 수 있다. <표 참조>

신약개발은 장기간 환자 다수를 대상으로 한 시험약의 안전성 및 유효성에 대한 검증을 거치지 않은 상태에선 자산가치의 객관적 입증이 어려워 임상 3상 단계를 자산화 시점으로 제시됐다.

바이오시밀러는 신약보다 개발 성공률이 높은 까닭으로 임상 단계가 완화됐다. 금감원에 따르면 미국의 경우 임상 1상 단계의 바이오시밀러는 60% 가량이 정부 허가를 받았다.

금융위 측은 "이번 지침에 대한 발표는 제약ㆍ바이오 업계의 회계 처리에 관한 불확실성을 해소하고 회계 투명성을 높이기 위한 조치"라며 "지침에 따라 개발비를 자산으로 인식하는 경우 기술적 실현 가능성에 대한 객관적 증빙자료를 제시해야 한다"고 설명했다.

이에 따라 제약ㆍ바이오기업들은 자산화한 R&D 비용을 개발 단계별로 구분, 재무제표 주석으로 공시해야 한다.

금융위는 심사와 감리 과정에서 이에 대해 중점 확인할 계획이다.

다만 금융위는 이미 발표한 재무제표에 대해선 제재보다는 계도를 통해 수정을 유도키로 했다. 금융위는 올해 회계 연도 3분기 또는 사업보고서에 과거 재무제표상 개발비 자산화 오류를 수정하는 경우 별도 조치를 안할 방침이다.

금융위 측은 "재무제표 재작성으로 영업 손실이 생겨 관리종목 지정 가능성이 커진 기업에 대해선 현행 기술특혜상장기업 요건에 준해 지원키로 했다"며 "상장 폐지 가능성이 있는 장기간 영업 손실 요건이 3~5년간 면제될 것"이라고 밝혔다.